В 2017 году мой муж зарегистрировал ИП для открытия "Додо Пиццы". В качестве банка для бизнеса выбрали Тинькофф.

Сразу скажу, что мы лояльные клиенты банка. С 2013 года непрерывно пользуемся его услугами и видели для себя множество преимуществ.

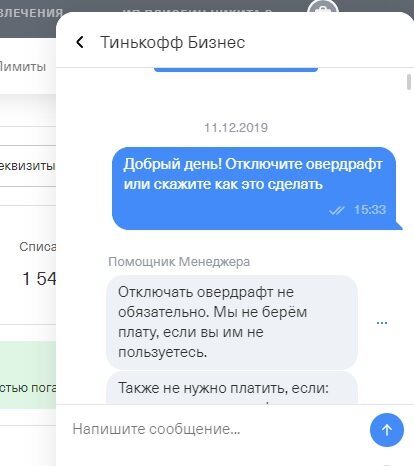

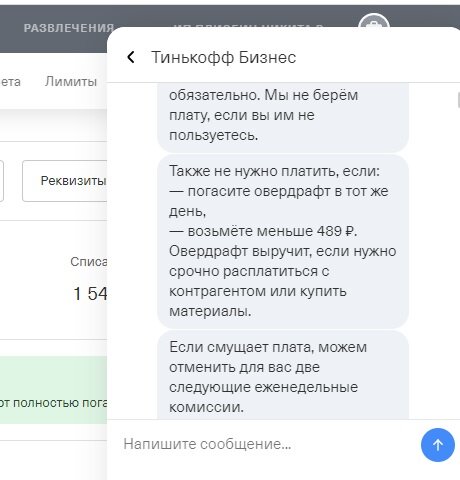

В конце прошлого года Тинькофф банк без нашего ведома подключил нам овердрафт. О подключении дополнительной услуги мы узнали из смс-сообщения. Овердрафт - это кредит, который активируется в момент, когда на счете недостаточно средств. Нам не нужны были кредиты, мы не хотели платить лишние проценты. Когда я захотела отключить овердрафт, то обнаружила, что такой возможности в личном кабинете нет.

Пришлось написать в тех. поддержку с просьбой отключить овердрафт. На мои возмущения о том, что услуга мне навязана, сотрудник банка сказал, что они получили согласие на информирование о подключении доп. услуг по смс, согласно договору банковского обслуживания.

Для нас было принципиально отключение овердрафта. Все регулярные платежи мы ставим в очередь оплат на несколько недель вперед. При недостатке средств на счете, платежи просто не списываются. Имея подключенный овердрафт мы автоматически становились должниками банка.

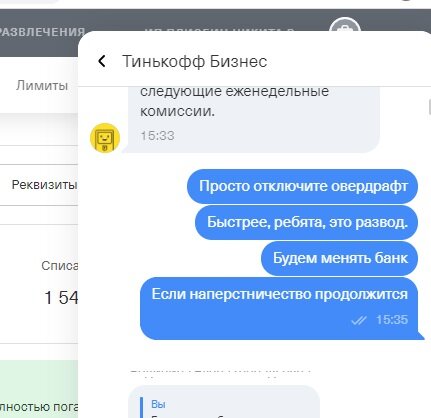

После долгих уговоров в декабре 2019 года нам отключили овердрафт. Но летом 2020 года нам опять его подключили. Видимо одного отказа от клиента Тинькофф Банку мало.

В этот раз мы не стали отключать овердрафт. Мы строим вторую пиццерию и искали заемные средства. Рассматривали овердрафт, как дополнительные деньги на покрытие кассовых разрывов. Но мы невольно воспользовались овердрафтом намного раньше.

В пятницу у нас списались платежи, в том числе за счет овердрафта. Заметили мы это только в понедельник, т к на выходных уезжали по делам и не было возможности заходить в клиент банк и проверять платежи. За свою невнимательность нам пришлось заплатить 1500 рублей.

Оказалось, что условия получения таких денег хуже, чем в микрозаймах. Взяв в долг у банка всего 500 рублей, мы сразу должны были заплатить комиссию за пользование деньгами 490 рублей. Это предоплата за 7 дней. Даже если вы погасите овердрафт через 3 дня, деньги не вернутся. До момента погашения, ежедневно списывается еще 290 рублей. Итого, день использования всего пятисот рублей обходится в 360 рублей =(490 / 7) + 290. Если использовать эти 500 рублей ежедневно в течение года, то комиссия составит 360 рублей * 360 дней = 126 000 рублей или 26 000% годовых!

При этом, "заботливый" банк не дает кредитов для бизнеса. Мы подавали заявки от ИП и получали отказ или предложения под 25% годовых и на срок, не более 6 месяцев.

Будьте внимательны и не совершайте подобных ошибок. Следите за всеми подключенными услугами в личном кабинете и внимательно читайте любые договоры, которые подписываете.