Доходом предприятия является выручка от реализации продукции, а также иные денежные поступления. В зависимости от формы оплаты реализация может быть по отгрузке и по оплате.

Реализация по отгрузке

Этот термин применяется к продукции, которая отгружается покупателю независимо от поступления денег за нее. С точки зрения классической экономики это наиболее адекватный метод измерения реализации готовой продукции, так как отражает факт движения товарно-материальных ценностей. Однако с точки зрения налогообложения в России этот метод будет проигрышным, так как с отгруженной продукции придется платить налоги, даже если деньги за нее еще не поступили.

Реализация по оплате

Реализация по оплате учитывает факт продажи только после поступления денежных средств, независимо от факта отгрузки продукции. Когда деньги за продукцию поступили на предприятие, только тогда продукция считается проданной. С точки зрения уплаты налогов этот вариант предпочтительней предыдущего, но с точки зрения классической экономики, он может ввести в заблуждение. Допустим, предприятие произвело за месяц тысячу танков и продало их Министерству обороны. Однако, до поступления оплаты реализация равна нулю, то есть завод стоял, что, в общем-то, не совсем так, точнее совсем не так.

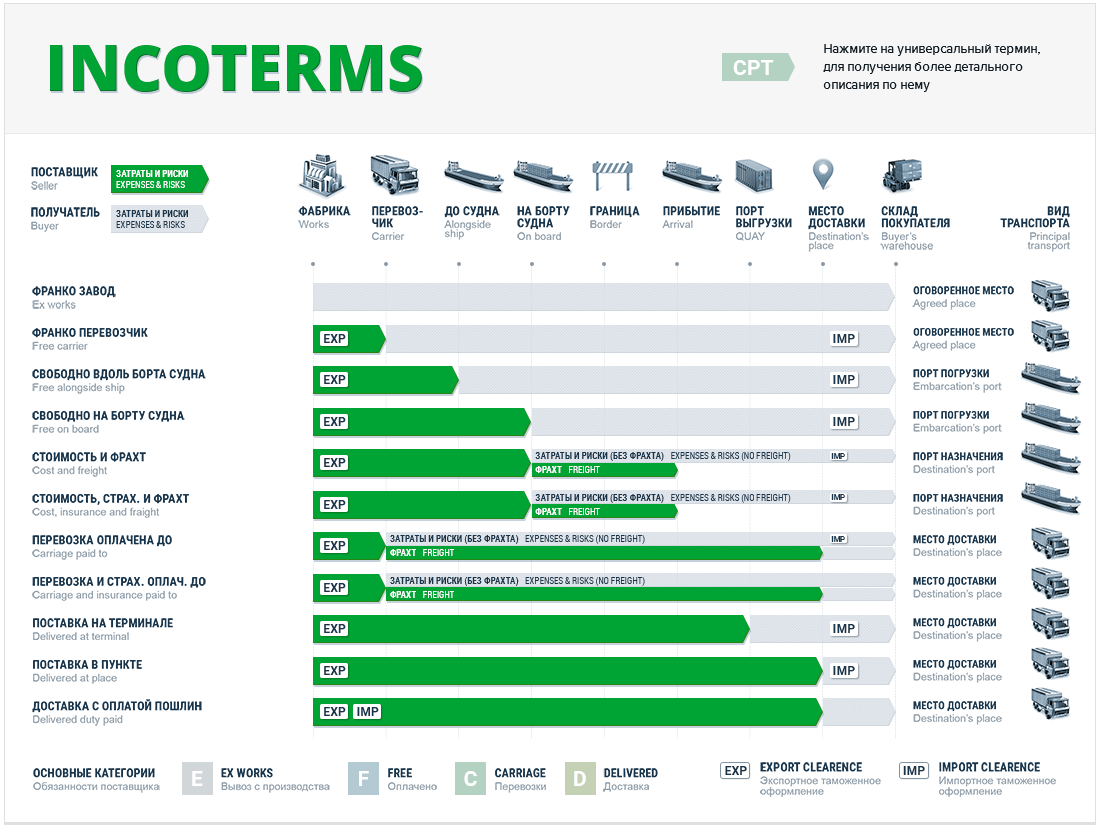

Виды франко

В практике международной торговли при оформлении и заключении внешнеторговых контрактов купли-продажи стороны используют базисные условия поставки, толкование которых и вытекающие из них обязательства сторон содержатся в специальном сборнике Международной торговой палаты "Инкотермс"1.

Франко (свободно, фр. franco, англ. free) — торговый термин, обозначающий место передачи товара покупателю, до которого вся риски и расходы ложатся на продавца. После доставки товара в пункт назначения все расходы и ответственность за товар переходит к покупателю. В большинстве случаев различают:

- франко-склад поставщика или самовывоз;

- франко-вагон или франко-борт судна (англ. Free On Rail, FOR) — обязанность продавца заканчивается после погрузки товара на транспортное средство;

- франко-станция назначения;

- франко-склад покупателя.

Предпринимательский доход

Помимо общего понятия дохода, существует в экономике понятие доход, как результат предпринимательской деятельности, то есть предпринимательский доход или личный доход предпринимателя. Дело в том, что многие предприниматели не начисляют себе зарплату, иногда даже не являются работниками собственного предприятия. Но, как владельцы бизнеса они имеют право на вознаграждение. Наиболее точным определением предпринимательского дохода можно считать формулу

ПД = Зп + П, где

ПД – предпринимательский доход

Зп – заработная плата;

П – прибыль

Эта же формула действует относительно любого работника, только вместо прибыли имеется в виду премия, как часть прибыли. Иными словами, доход работника – это общая сумма вознаграждения по итогам работы за период.

Эта же формула, только в суммарном выражении может быть отнесена ко всему трудовому коллективу

Сумма ПД = Сумма Зп + Сумма П

Только в данном случае П – премия или часть прибыли.

Цена

В первой части мы уже говорили о цене, как о критерии рынка, ограниченном издержками. Повторим только, что с одной стороны, цена регулируется хозяином рынка, покупательским спросом и предложением всех конкурирующих продавцов; с другой – она не может быть ниже суммы всех издержек, то есть себестоимости.

Именно на стыке описанных ограничений и возникает истинная конкуренция. При этом с точки зрения рисков рыночная стоимость продукта или услуги относится к внешним факторам деятельности предприятия и не может им регулироваться, если только он не является хозяином данного рынка. Таким образом остается один, но самый существенный фактор – издержки или себестоимость.

Следовательно, конкурентную борьбу выигрывает тот, у кого расходы, то есть себестоимость, ниже, чем у конкурентов. Например, массовое производство позволяет снизить общепроизводственные расходы на единицу продукции. При этом чем больше единиц продукции выпущено, тем меньше общепроизводственных расходов на нее приходится. Техническое или технологическое новшество также могут привести к снижению некоторых затрат. Можно снизить затраты и экономическими методами, в их числе грамотная мотивация к труду – система материального поощрения, действующая на предприятии, социальные льготы, например, зубопротезирование за счет предприятия, совершенствование норм расхода материалов и т.д.

Постоянный контроль себестоимости – главная обязанность любого экономиста.

Запас прибыли в цене

Как мы уже говорили ранее, составляющие цены – себестоимость и прибыль связаны обратнопропорциональной зависимостью: рост одного фактора неизбежно ведет к снижению другого при условии сохранения цены, как рыночной стоимости.

Ц = С + П, где

Ц – цена товара, услуги;

С – себестоимость товара, услуги;

П – прибыль

То есть прибыль является производной от цены и себестоимости.

П = Ц – С

Именно поэтому в основе ценообразования лежит себестоимость, как сумма всех затрат предприятия, а прибыль мы рассматриваем в цене в качестве некоего запаса между рыночной ценой товара или услуги и их себестоимостью.