Бессрочные свопы имеют множество преимуществ перед спотовыми рынками. Высокий леверидж — это основной драйвер роста. Это привлекает новых покупателей и трейдеров. Трейдеры ищут такие варианты, как прибыль в криптовалюте вместо прибыли в фиатных деньгах, а также отсутствие истечения срока действия, в отличие от срочных фьючерсов, которые имеют дату экспирации, когда осуществляются расчеты межу контрагентами и данный фьючерс перестает существовать. Все это делает бессрочный своп весьма интересным инструментом с новыми возможностями. В довершение всего, это самый простой производный продукт для короткой позиции.

Не следует путать леверидж или просто плечо на фьючерсном рынке с кредитным плечом на спотовом рынке. Основное отличие состоит в том, что на спотовом рынке (как и на традиционном фондовом) в качестве финансового рычага вы используете заемные средства биржи. За счет этого образуется кредитное плечо. И эти заемные деньги платные, за возможность открывать сделки на сумму, превышающую ваш капитал, вы платите бирже примерно 20% годовых. На фьючерсном рынке финансовый рычаг достигается не за счет кредитных денег биржи, а за счет того, что для открытия позиции требуется оплатить только часть стоимости контракта, и эта часть, начальная маржа, зависит от выбранного уровня левериджа, равно как и величины принимаемого риска. За эту возможность вы не платите бирже проценты. При леверидже 2x, движение на 50% против вас ликвидирует вашу позицию, при леверидже 10%, движение на 10% против вас ликвидирует вашу позицию, при леверидже 50x, движение на 2% против вас ликвидирует вашу позицию. Но при этом ваша позиция будет, соответственно, в 2, в 10 или в 50 раз больше вашего капитала. Безопасен только леверидж 1x.

Контракты с фиксированной датой истечения требуют от трейдера продать или купить базовый актив в установленные сроки, и это привязывает цену фьючерсного контракта к спотовой цене (равно индексной цене) в дату экспирации. Цены по бессрочным контрактам могут отклоняться на небольшие +/- 0,5% от спотовых цен, и механизм, который не позволяет цене бессрочного свопа отойти далеко от спотовый цены криптовалюты, называется ставкой финансирования.

Бессрочный своп и механизм работы ставки финансирования был придуман основателем биржи BitMEX Артуром Хейсом.

· Когда цена бессрочного свопа выше, чем цена индекса, короткие позиции оплачиваются за счет положительного финансирования, чтобы стимулировать занимать короткие позиции и тем самым снижать цену свопа ближе к индексной цене. Это значит, что при положительной ставке финансирования лонги платят шортам небольшую плату. И это имеет краткосрочное негативное влияние на спрос на открытие длинных позиций. Следовательно, спрос на короткие позиции растет, пока цена бессрочного свопа не приблизится к индексу. Аналогичным образом, когда цена бессрочного свопа ниже индекса, спрос на длинные позиции поддерживается за счет отрицательного финансирования. Шорты платят лонгам небольшую плату. Это снижает спрос на короткие позиции на рынке, и трейдеры склонны открывать длинные позиции, пока цена не приблизится к индексу.

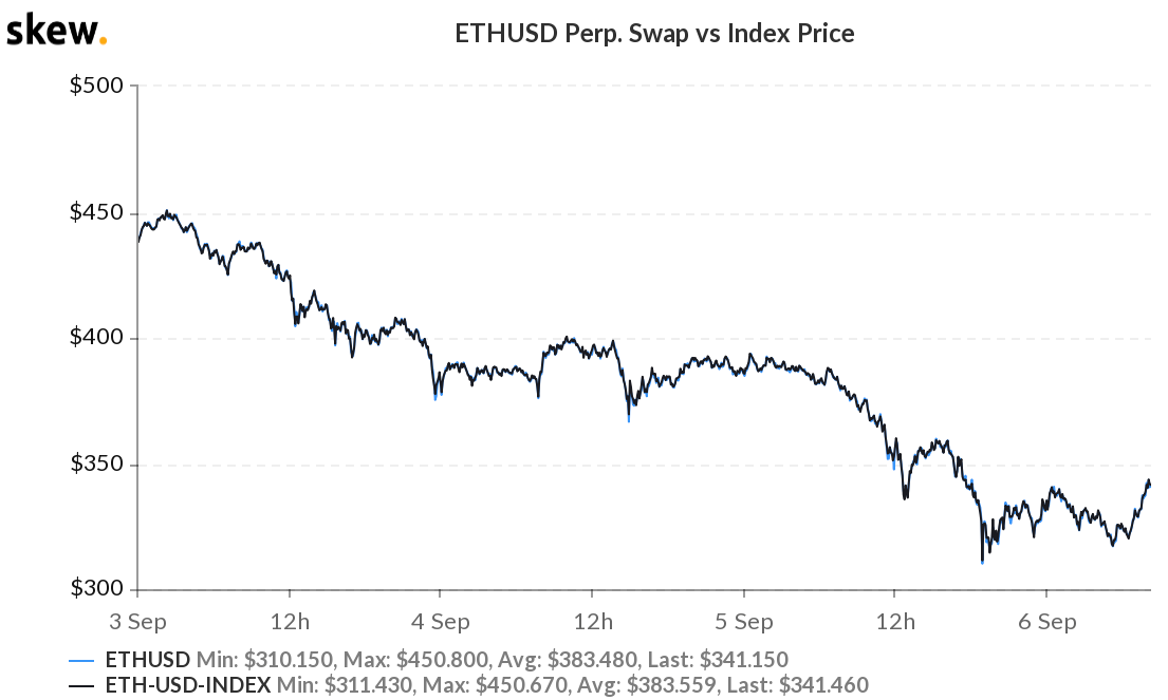

3-дневный график ETH/USD показал значительное падение с $438 до $341. Это падение более чем на 22% не является позитивным знаком для рынка. Показатели за последние 3 месяца были лучше, чем за последние 3 дня прошлой недели.

На графике видно, что цена бессрочного контракта и индекса практически все время идентичны. Черным цветом обозначена цена индекса, синим цветом – цена бессрочного свопа.

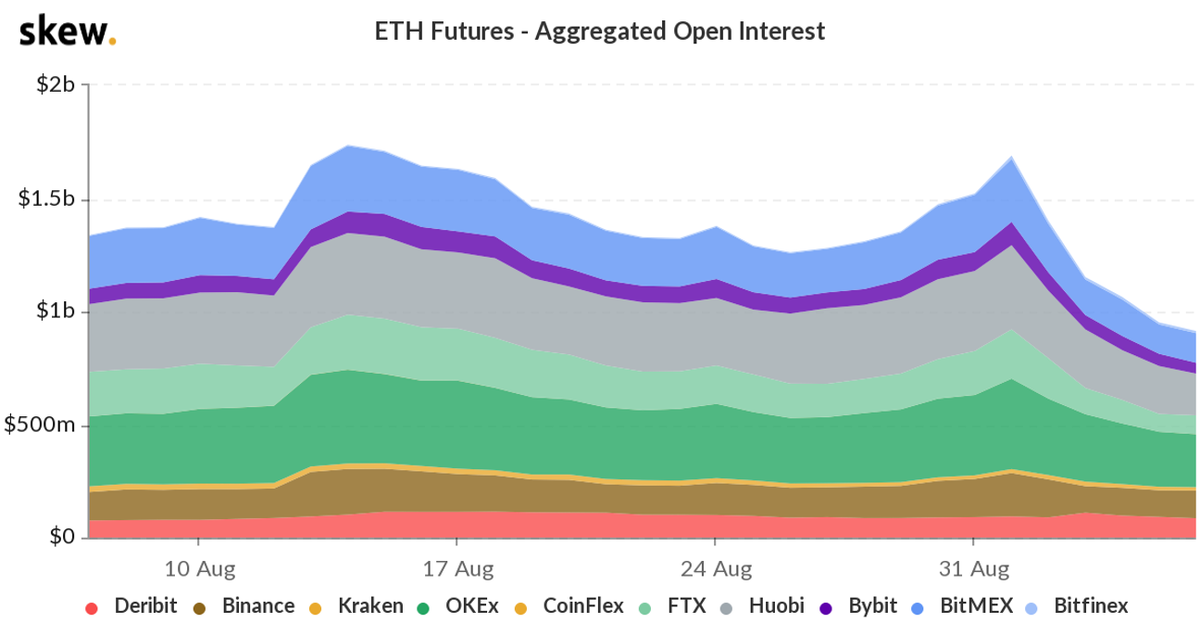

Этот экспоненциальный рост с начала июля может быть связан с бумом DeFi и увеличением объема открытого интереса в контрактах на Ether на ведущих биржах крипто-деривативов. До недавнего падения бессрочного свопа было больше длинных позиций по ETH/USD. Еще один фактор, который следует за трендом - это открытый интерес ETH/USD.

Основываясь на этом графике, открытый интерес был на пике во вторую неделю августа и первую неделю сентября 2020 года. Это соответствовало динамике цены бессрочного свопа и индекса.

Если открытый интерес значительно упадет, за этим может последовать свободное падение цены, и бессрочный своп зафиксирует более резкое падение в следующие недели сентября 2020 года. Ежедневный объем на спотовых биржах является фактором, который может иметь обратную корреляцию с бессрочным контрактом. На спотовых биржах наблюдался значительный рост торгового дневного объема, что можно объяснить падением цен на бессрочные контракты. Чтобы приблизить ее к индексной цене, на спотовых биржах наблюдается рост торговой активности.

Возвращаясь к ставке финансирования по бессрочному свопу. Итак, это небольшая плата, которую одна сторона сделки платит другой. При положительной ставке лонги платят шортам. При отрицательной – шорты лонгам.

На Kraken Futures ставка финансирования фиксируется на 4 часа и прогнозируется на следующий 4-часовой период (прогноз может меняться в зависимости от рыночной ситуации). Эти данные вы можете видеть во вкладке «Market Details», по умолчанию рядом со вкладкой «Ордербук».

Мы видим отрицательное значение ставки: -0,0033% в час, которое умножается на величину вашей позиции. Т.е. при текущей стоимости свопа ETH/USD $354,48, на длинную позицию в 1 ETH вы получаете выплату 1 цент в час, с вашего контрагента с короткой позицией в 1 ETH списывается 1 цент в час.

Внизу видим, что бессрочный своп дешевле индекса (спотовой цены) на 0,1%.

Выплаты/списания по ставке финансирования происходят каждые 4 часа. Операции можно увидеть в разделе «Логи». Ниже пример, как это выглядит. В данном примере BTC (XBT – биржевой тикер криптовалюты Bitcoin). Обратите внимание на время. Временной шаг – каждые 4 часа.

========================================================

Оставайтесь в курсе новостей из мира криптовалют:

- подписывайтесь на телеграм-канал: @krakenfutures_ru

- присоединяйтесь в телеграм-чат: @kraken_futures_ru

Изучить криптовалютные фьючерсы вы можете на бесплатных курсах в Академии крипто-фьючерсов