И так, что же представляет из себя личное страхование - это финансовая защита. Основная задача, в том чтобы уберечь Вас от потери дохода по различным причинам, связанных с жизнью и здоровьем.

Термин «личное страхование» определён ФЗ 4015 «Об организации страхового дела в Российской Федерации».

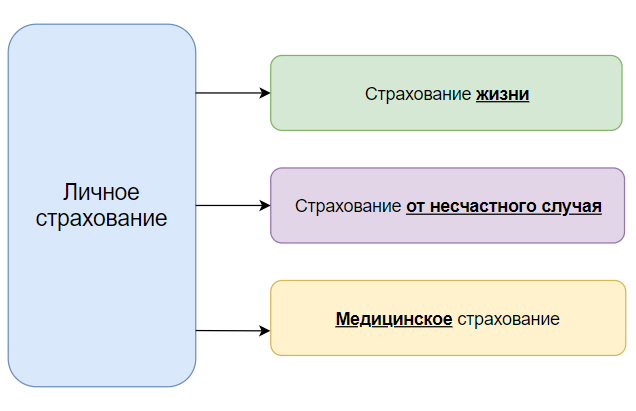

В законе закреплено три подвида в составе ЛС:

Поговорим о страховании от несчастного случая или сокращённо НС.

Данный вид страхования, в России, только набирает обороты, большинство из нас и не знают о его преимуществах.

Никто никогда не знает, что может произойти завтра, тем более когда мы говорим о несчастном случае, можно подвернуть ногу, можно сломать, можно порезаться или куда страшнее получить более серьезные увечья, например в ДТП.

Получив даже незначительное повреждение, мы сразу же теряем трудоспособность на неделю минимум, а если травма более серьезная, то процесс реабилитации может занять несколько месяцев и более. Дополнительно ко всему, это может сопровождаться затратами на лечение: покупка медикаментов, ортезов и так далее.

Чтобы избежать финансовых проблем, которые могут коснуться Вас в любой момент — было разработано страхование от несчастных случаев.

В договор личного страхования от несчастных случаев вносятся риски - то есть события при наступлении которых будет действовать страховая защита:

- Смерть в результате несчастного случая - базовый риск, который является основным и будет практически в каждом полисе, не зависимо от выбора страховой компании. Страховая сумма фиксированная.

- Постоянная утрата трудоспособности в результате несчастного случая - иными словами - инвалидность. Данный риск может быть выбран дополнительно к основному. Выплата в процентом соотношении от страховой суммы в зависимости от группы установленной инвалидности.

- Травма\увечье - данный риск предусматривает защиту от травм. Данный риск может быть выбран дополнительно к основному. Выплата производится по Таблице выплат - в процентом соотношении от страховой суммы. Таблица выплат является дополнением к Договору страхования.

Вариантов полисов на самом деле много, при этом сохраняются и гибкие условия, например можно выбрать страховую сумму на каждый риск, зону действия полиса (по РФ или весь мир), виды спорта (или исключить спорт), действие страховой защиты - 24 часа или на период исполнения трудовых обязанностей и так далее. Все можно выбрать на свой вкус и предпочтения. Эти нюансы влияют на итоговую цену полиса, если правильно говорить, то на страховую премию.

При травме, получение возмещения будет происходить по таблице выплат в зависимости от страховой суммы.

Например, разберем простой пример. Не будем вдаваться в подробности, просто представим есть полис с защитой от несчастного случая на 1.500.000 рублей на каждый из 3 рисков (смерть, инвалидность, травма), который действует 24 часа в сутки на территории РФ, без спорта.

И есть страхователь, он же застрахованный, некто - назовём его - Человек Н, с которым случается несчастный случай.

По пути на работу, наступает на банановую шкурку и перед лестницей падает...

В результате падения у Человека Н - после обращения в медицинское учреждение и фиксации повреждений, выявлены: Сотрясение головного мозга, перелом ключицы и перелом пальца кисти.

Допустим, что таблицей выплат предусмотрены следующие процентные ставки на данные повреждения: Сотрясение головного мозга - 3%, перелом ключицы - 7%, а перелом пальца кисти - 5%.

В данном случае, после предоставления документов в Страховую компанию, выплата по его полису составит 1.500.000 * 15% = 225.000 рублей.

Таким образом Человек Н - получит достойную выплату и будет в безопасности на время лечения и реабилитации.

В дальнейшем рассмотрим еще примеры, которые наглядно покажут насколько интересно страхование и как важно быть защищённым.

Так же рассмотрим что делать и куда обращаться при наступлении страхового случая.

Благодарю за то, что дочитали до конца!