Добрый день! В первой части мы узнали что доллоровая выручка Газпрома с 2010 года особо не изменилась в количестве, но изменилась в качестве.

В этой статье узнаем как изменилась рентабельность национального достояния за крайние 9 лет.

Рентабельность, которую ещё также называют маржинальностью показывает на сколько хорошо компания генерирует прибыль из своей выручки.

Если вы обнаружили бизнес с удивительно высокой рентабельностью в своей сфере, то скорее всего он имеет какое-то конкурентное преимущество работающее в его пользу.

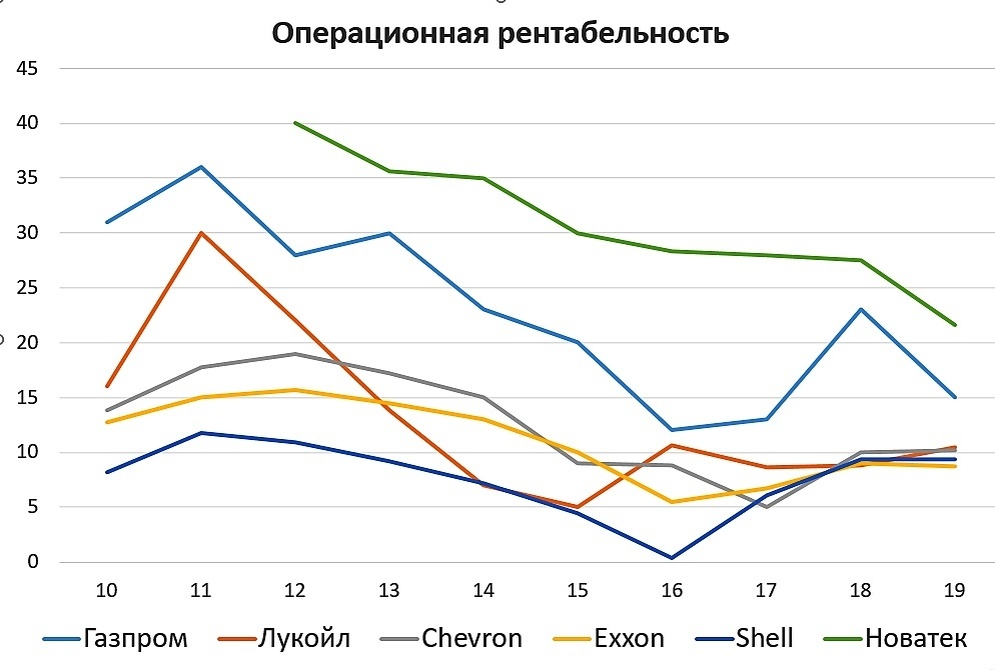

Давайте же сравним нефтегазовые компании по этому показателю. При этом чтобы получить наиболее чистую картину возьмем операционную рентабельность. Ведь в отличие от рентабельности по чистой прибыли она поможет оценить эффективность компаний независимо от их долговой нагрузки и налогового режима.

Что скажете? Я был приятно удивлен смотря на динамику Газпрома. Иными словами его операционная эффективность на уровень превосходит эффективность большинства нефтегазовых компаний.

А теперь давайте взглянем на рентабельность по чистой прибыли. Она уже покажет сколько выручки в процентном соотношении национальному достоянию удается донести в виде чистой прибыли.

Здесь картина ещё более впечатляющая. В среднем Газпрому удается выжать в 2 раза больше прибыли из своей выручки по сравнению с конкурентами. Новатек исключение.

Почему высокая рентабельсть должна вас тоже интриговать?

- Дивидендная доходность Газпрома привязана к чистой прибыли. Высокая рентабельность при растущих объемах реализации и цен на газ позволит вам получить максимальные по сравнению с конкурентами выплаты.

- Высокая рентабельность помогает Газпрому не прибегать к финансированию его проектов через долги, соответственно и долговые риски здесь минимальные.

Как мы узнали из первой части выручка компании практически не изменилась.

Однако вы наверное заметили что в 2019 году показатели рентабельности хоть и сравнительно высокие, но все же ниже чем в 2010 году.

Почему?

Потому что операционные затраты в компании за крайние 9 лет тоже значительно подрасли (+169%).

Основные причины:

1) Практически 4х кратное увеличение налога на добычу полезных ископаемых (ни сразу, год за годом начиная с 2013)

2) Увеличение покупок газа и нефти (нашел мало информации почему и как)

3) Возросшая амортизация активов (не мудрено так как за это время они увеличились на 137%)

4) Рост оплаты труда (минималка тоже росла все это время)

5) Рост стоимости транзита газа (привет Украине)

6) Прочие расходы (здесь я подозреваю находятся растущие плюшки для "бедных" менеджеров)

Какой вывод модно сделать из всего этого?

Ожидать роста прибыли за счёт сокращения операционных затрат не стоит. Они не снизятся со временем, вполне вероятно продолжат расти пусть и более медленными темпами т.к. налог на НДПИ итак задрали неплохо.

Итогом остаётся только два возможных драйвера: рост стоимости газа и увеличение его реализации.

В следующей части оценим финансовое положение Газпрома и узнаем может ли он стать ,как многие утверждают, "банкротом". Подписывайтесь чтобы быть в курсе.

На эту статью было потрачено несколько часов моей жизни, поэтому буду очень благодарен если вы ее лайкните.

До встречи!