Автор - Шаркова Антонина Васильевна

профессор д.э.н, «Департамент отраслевых рынков»,

Финансовый университет при Правительстве Российской Федерации, г. Москва

Автор - Курдюкова Наталья Олеговна

доцент, к.э.н., «Департамент отраслевых рынков»,

Финансовый университет при Правительстве Российской Федерации, г. Москва

Автор - Васильева Оксана Николаевна.,

доцент, к.э.н., Департамент правового регулирования экономической деятельности

Финансового университета при Правительстве Российской Федерации, г. Москва

Cайт - www.fa.ru

На сегодняшнем этапе хозяйствования предприятия и организации сталкиваются с необходимостью проведения мониторинга финансового состояния для оценки текущей деятельности и выбора оптимальных вариантов развития на перспективу. Заинтересованность в информации о финансовом состоянии организации существует как у внутренних пользователей, так и внешние. Внутренними пользователями могут быть собственники и руководство компании, ответственные по функционалу сотрудники подразделений. Внешними заинтересованными лицами могут быть потенциальные собственники, существующие и потенциальные кредиторы. Организации сталкиваются как с необходимостью проведения финансового анализа деятельности контрагентов, с которыми они собираются вступить в хозяйственные отношения. Контрагенты, поставщики и покупатели, также заинтересованы в получении достоверной информации о финансовом состоянии организации. Организации готовят информацию о финансовом состоянии для множества сторонних структур, как государственных так и частных, в их числе торговые ассоциации, средства массовой информации, внешние консультанты и биржи, так и для принятия собственных управленческих решений и выявления резервов и перспектив улучшения результатов работы.

Как правило финансовый анализ включает следующие этапы:

- этап подготовки к проведению финансового анализа

- этап проведения финансового анализа.

На этапе подготовки к финансовому анализу важно создать объективную информационной базу как по внешним так и по внутренним данным. При создании информационной базы по внешним данным собираются различные макроэкономические, региональные, отраслевые показатели. В качестве источников информации могут рассматриваться различные публикации в СМИ, законодательные документы, информация Росстата, Минфина, ФНС, Минэкономразвития, маркетинговые исследования. При подборе и подготовке данных по организации собираются сведения об управленческой, налоговой, бухгалтерской отчетности, юридическая, техническая, коммерческая документация (коммерческие договора и истории контрагентов). Управленческая и бухгалтерская отчетность должны предоставлять возможность анализировать и сопоставлять данные за несколько периодов, отчетного и предшествующих. Это возможно если соблюдается принцип сопоставимости данных. Также изучаются учредительные документы организации, учетная политика, документы устанавливающие имущественные права и состав имущества организации, прочие документы.

Непосредственно проведение финансового анализа целесообразно осуществлять по следующему алгоритму:

- Анализ бухгалтерского баланса;

- Анализ взаимоотношений с другими предприятиями и организациями;

- Анализ финансовых результатов;

- Оценка финансовой устойчивости организации.

При проведении анализа бухгалтерского баланса форма №1 переводится в аналитический баланс. Однородные по составу элементов балансовые статьи объединяются. Возможность объединения однородных статей определяется экспертом-аналитиком самостоятельно исходя из содержания и значимости отраженных в учете хозяйственных операций.

Существуют следующие виды анализа бухгалтерского баланса: горизонтальный, вертикальный, сравнительный.

Принцип проведения горизонтального анализа бухгалтерского баланса - построение аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными — темпами роста или темпами снижения. При горизонтальном анализе в следует обращать внимание на изменения значений по укрупненным статьям и итоговым разделам баланса. В случае, если отмечаются существенные отклонения, необходимо искать их причину, изучать суть финансово-хозяйственных операций, их обусловивших.

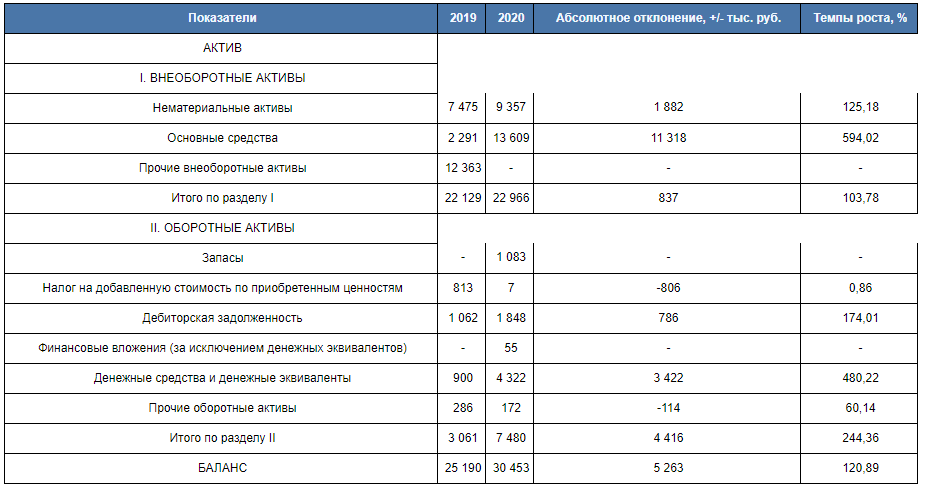

Формат горизонтального анализа баланса приведен на примере актива баланса условного предприятия ООО «Пилигрим», таблица 1.

Таблица 1

Горизонтальный анализ баланса ООО «Пилигрим»

Следующим аналитическим инструментом является вертикальный анализ бухгалтерского баланса. Принцип проведения вертикального анализа бухгалтерского баланса – расчет доли каждой балансовой статьи в общем итоге, которым является валюта баланса, принимается за 100%. Анализ проводится путем сопоставления данных по балансовым статьям на начало и конец анализируемого периода, выявления отклонений и изучение причин их повлекших.

Вертикальный анализ бухгалтерского баланса дает возможность сравнить результаты деятельности организации с аналогичными субъектами отрасли, поскольку исключают эффект масштаба, инфляционных процессов, затрудняющий аналитику и сопоставление данных в динамике.

Формат вертикального анализа баланса приведен на примере актива баланса условного предприятия ООО «Пилигрим», таблица 2.

Таблица 2

Вертикальный анализ баланса ООО «Пилигрим»

Проводя анализ бухгалтерского баланса необходимо осуществлять как горизонтальный, так и вертикальный анализ. Также в аналитической работе представляет интерес трендовый анализ, принцип построения которого - рассчет отклонений статей от уровня базового периода, который принимается за 100%.

Используемые сегодня в управленческом и бухгалтерском учете программные продукты позволяют оперативно выстраивать аналитические балансы в различных форматах, формировать прогнозные балансы и прогнозировать финансовые результаты деятельности, что дает возможность принимать обоснованные управленческие решения о целесообразности и экономической эффективности заключения тех или иных коммерческих сделок на начальном этапе их ведения.

Подписка на журнал «Оценка инвестиций» доступна по ссылке: esm-invest.com/ru/subscri