Всем привет!

Продолжаем разбор пострадавших от пандемии отраслей экономики в поиск компаний, на которых можно заработать 100% годовых или Х2 в горизонте ближайшего года. Сегодня будем разбирать первую из циклических "commodities-отраслей", которая:

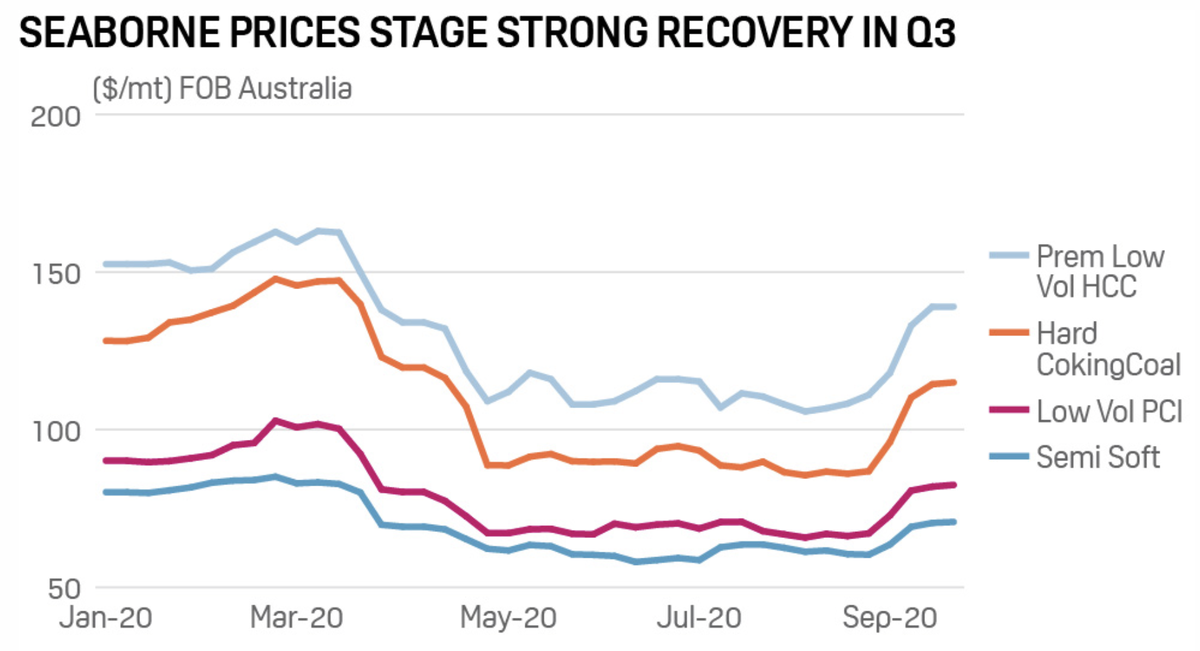

- как находится внизу цикла (цены на продукцию близки к минимуму)

- под пристальным взором экологов как "грязная" отрасль.

Итак, речь о добыче угля.

Ранее выбранные и купленные нами акции находятся в нашем публичном американском портфеле.

Внимание! Это высоко рискованные идеи подходят только для агрессивной части портфеля. При этом консервативную и умеренную по риску части портфеля никто не отменял.

Общая структура вашего портфеля должна определена на основе ваших инвестиционных целей с учётом вашего риск-профиля и принципов диверсификации.

Сразу стоит уточнить, что уголь бывает разный, самая грубая его классификация - энергетический и металлургический (коксующийся). Против первого как раз и борются экологи во всем мире, в том числе раздел про экологию есть и в предвыборной программе Байдена, которая подразумевает переход на экологичные источники электроэнергии и грозит ограничениями производителям энергетического угля.

Именно поэтому мы будем отдавать приоритет в обзоре производителям металлургического (более дорогого) угля, который используют металлургические комбинаты в своем производстве.

Традиционно будем искать недооцененные (дешевые) компании с мультипликатором P/B < 1. Минимальный размер капитализации определим 100М$ ("компаний-миллиардников" в отрасли в США почти нет).

Акцентируемся при анализе также на размере долга (крайне важно для будущих перспектив компании), текущих финансовых показателях (особенно последнем на сегодня кризисном 2К 2020) и капитальных затратах (CAPEX).

Погнали!

Для анализа мы выбрали следующие компании:

Обзорно пройдемся по всем основным показателям и выберем ТОП-3 компании для дальнейшего детального анализа.

По стоимости выделяются BTU и CTRA, но при этом показатели остальных компаний тоже нельзя назвать высокими, а компании - дорогими. С показателем P/E все тяжко, видимо в силу ухода компаний в убыток, будем разбираться с ним анализируя детально выбранные компании.

Меньше остальных показатели год-к-году снизились у SXC, а самые радужные перспективы по восстановлению показателей - у METC.

По рентабельности бизнеса лидеры METC и НСС (признаки добычи дорогого металлургического угля).

Большинство компаний отменили дивиденды, что логично и объяснимо. При этом METC - история не про дивиденды, а SXC сохранила и при этом планирует дивы в будущем, но какой ценой!

В абсолютных цифрах самый маленький бизнес у METC и при этом устойчиво прибыльный с рентабельностью 7% по чистой прибыли за последние 12 месяцев, также в плюсе осталась HCC. ВТU (самый большой по размеру бизнес) и CTRA - в глубоком убытке.

SXC и BTU сильно закредитованы, лучше всех дела обстоят с долгом у METC.

Все компании, кроме BTU, уже отскочили от своих минимумов. Жаль! BTU уверенно лежит на боку...

Итак, подводя итог обзорного анализа, отсекаем закредитованные BTU, SCX, а также ушедшую в убыток низкомаржинальную CTRA и выбираем для детального анализа METC, HCC и ARCH.

Также отдаем себе отчет в том, что уже в конце октября выйдут отчеты компаний за 3 квартал, в котором цены реализации будут чуть "веселее", чем во втором. При этом серьезных улучшений финансовых показателей раньше 4кв 2020 ждать вряд ли стоит.

1. Ramaco Resources, Inc.

Это небольшая молодая (основана в 2015 году) компания добывает высоко качественный металлургический уголь на 4 площадках в Западной Виргинии, Виргинии и Пенсильвании.

У компании 265 млн. тонн подтвержденных запасов на площадках (более чем на 100 лет текущих объемов добычи). Компания типичная "компания роста": объемы добычи выросли с 0,55 млн. тонн в 2017 до 1,86 млн. тонн в 2019 и планы кратного наращивания добычи есть и далее, правда с оговоркой на рыночный спрос:

Как мы уже знаем, у компании почти нет долга, капитальные вложения делают с заработанного свободного денежного потока:

CAPEX за прошлые периоды был максимальный 14 млн. долларов за квартал и если он не вырастет в будущем, то при восстановлени цен на уголь в будущем это даст резкий рост прибыли на акцию до 0,1-0,15 долларов за квартал или 0,4 - 0,6 доллара/акцию/год.

Если такая компания будет стоить по P/E на уровне среднем по отрасли (сейчас 17, пусть будет 10-12) - ее расчетная цена (пессимистично) в районе 5,5 долларов.

Сама компания так видит темп восстановления цен:

Компания наращивает запасы, это потенциал роста продаж в будущем:

У менеджмента 15% акций, основные миноритарии - 2 основателя, один из них является бессменным CEO компании:

Другие крупные акционеры - фонды (один из них близок к контрольному пакету), но никто из менеджмента (инсайдеров) акции не покупал и не продавал в последнее время:

У компании низкая стоимость добычи по сравнению с конкурентами и одна из лучших долей содержания металлургического угля в общей объемы добычи:

Другие мультипликаторы (преимущественно сильно ниже средних по сектору):

В планах компании улучшение структуры добываемого угля в пользу высоко качественного (правда со сноской на необходимое одобрение совета директоров и спроса на рынке). Осталось непонятным какой CAPEX для этого дополнительно будет нужен к "текущему", о котором мы говорили выше:

Котировки сильно просели за последнюю неделю, но все равно значительно выше минимума апреля-мая:

Резюме: небольшая компания роста с крепким балансом, осталась в прибыли в 2020 году, намека на дивиденды в будущем нет.

2. Warrior Met Coal, Inc.

Компания добывает высоко качественный металлургический коксующийся уголь в Алабаме (по качеству эквивалентный Австралийскому HCC - отсюда и одноименный тикер на бирже), мощности по добыче - более 7 млн. тонн в год, подтвержденные запасы более 300 тонн. Кроме того, она также добывают метан из угольного пласта Blue Creek, участвуя в программе дегазации угольных пластов в США.

Ключевые показатели второго квартала:

Отмечают 100% "внутренний индекс цен", 30% добычи легло на склад, тем не менее квартал закончили с 200М кэша на счетах. Утвердили дивы 5 центов на акцию, что дает 1,3% годовой доходности. Это стандартный квартальный дивиденд, в прошлые годы дополнительно выплачивали разовые крупные дивы:

В сравнении с прошлым годом:

Цена реализации просела на 38%, цена производства тонны снизилась на 3%, прибыль на акцию ушла в минимальную отрицательную зону (это мы видели еще в обзоре выше).

За 6 месяцев:

Во 2К 2020 выросла доля непроданного от добытого (в первом квартале не продали 14%, а во втором уже 30%), значит либо есть перспективы превышения продаж над добычей в ближайшем отчете за 3-й квартал (позитив), либо увидим продолжение тренда роста запасов с потенциалом их продажи в будущем по более высоким ценам.

Также отмечаем, что несмотря на более высокий объем продаж первого квартала 2020 и цены реализации, свободный денежный поток в нем был отрицательный.

Показатель долговой нагрузки за последние 12 месяцев вырос до 0,9 из-за сильного снижения EBITDA, не считаем его критичным для компании, в том числе в силу накопленной денежной позиции и наличия запасов на складах, о которых писали чуть выше.

Другие мультипликаторы. Также как и у METC никаких вопросов не возникает:

Компанией владеют фонды, доля менеджмента менее процента. Со стороны менеджмента покупок и продаж в последнее время не было:

Котировки под давлением последние несколько недель после отскока от минимума:

Резюме: крепкий, стабильный по размеру бизнес с хорошими в прошлом дивидендами, которые видимо собираются платить и дальше, убытка в 2К2020 избежать не удалось.

3. Arch Resources, Inc.

Компания добывает металлурческий уголь на 4-х площадках в США, при этом имеет в своих активах огромные месторождения энергетического угля в бассейне реки Паудер:

Объемы продаж в тоннах энергетического угля в 10 раз больше, чем металлургического (80 млн тонн по итогам 2019 года против 6,7 млн тонн). При этом компания делает явный упор в презентации себя как производителя именно металлургического угля. Как мы помним, энергетический уголь может быть под ударом "зеленых" как грязный источник электроэнергии.

География добычи:

У компании ключевая для них инвестпрограмма по расширению добычи металлургического угля, связанная с освоением площадки Leer South в непосредственном близости от действующей флагманской Leer. Старт добычи планируется в 3К2021.

В начале июля 2020 компания привлекла 53 миллиона долларов через бонды под 5% (не дешево!), средства будут направлены на строительство Leer South.

Всего потрачено уже 211 млн. долларов из 360-390 планируемых в рамках этой инвестпрограммы.

Понятно, что ближайшие кварталы компания будет наращивать долг, так свободного денежного потока от текущей операционной деятельности у компании нет. Прикинем форвардный долг/EBITDA. При реализации всей инвестпрограммы долг (осталось по максимуму 180 млн. долларов к текущим 160 млн чистого долга) станет 340 млн. и пусть сохранится текущий уровень средней EBITDA за последние 12 месяцев (145,5 млн. долларов), тогда долг/EBITDA будет 2,3. Не мало, но и не критично.

Исходя из структуры продаж металлургического сегмента в 2020 году:

делаем выводы о более низком % содержания металлургического угля руде, чем у METC (84% против 97%) и более низкой маржинальности продаж (примерно 20$/тонну против 22$/тонну у небольшого по размерам METC).

Энергетический сегмент в убытке по марже весь 2020:

Но и в 2019 году компания много на нем не зарабатывала! Наверное, это еще одна из причин почему компания хочет "избавиться" от энергетического угля в своем объеме производства.

Компания последние годы планомерно повышала дивиденды, но в 2К2020 впервые вполне разумно отказалась от выплаты (судя по фин. показателям это нужно было сделать еще по итогам первого квартала 2020):

Уверен, что вернется к ним как только ситуация на рынке позволит - налицо замашки дивидендного аристократа в предыдущие годы))

Компания не копит запасы последние кварталы как рассмотренные выше конкуренты:

Основные стоимостные мультипликаторы:

Обращаем внимание на высокий по отношению к конкурентам форвардный EV/EBITDA.

Компания также принадлежит всем нам хорошо известным фондам:

Менеджмент владеет 1% акций, за последнее время один из членов совета директоров докупал немного акций:

График котировок похож на HCC:

Резюме: крупная по меркам отрасли компания с планами по сильному изменению структуры производства за счет инвестпрограммы, сильнее рассмотренных конкурентов зависящая в своих финансовых результатах от конъюнктуры рынка в ближайшие 12 месяцев и имеющая внутри себя сильные экологические риски, связанные с добычей энергетического угля.

Вывод:

Выбираем в наш портфель сразу 2 компании - METC и НСС, делим объем инвестиций в отрасль между ними в пропорции 50/50. Покупки будем делать в ближайшие дни с оглядкой на динамику котировок и с учетом дат выхода отчетов за 3К2020.

Цель "Х2" в течение 2021 года сильно зависит от темпов восстановления экономики и цен на уголь для металлургической промышленности, но вполне реален.

Примечание: рассмотренные нами компании торгуются только на американских биржах, поэтому для их покупки нужно либо иметь статус квалифицированного инвестора, либо счет у иностранного брокера.

За идею по выбору индустрии для анализа в этой статье выражаем благодарность глубоко уважаемому нами Элвису Марламову. Будем и дальше в следующих статьях продолжать поиск компаний, на которых можно заработать целевые для нас 100% доходности в горизонте ближайшего года.

Если вам понравилась статья, поставьте лайк и подпишитесь на наш канал (это ваша оценка нашего труда и того, что он нужный и полезный), дальше будет только интереснее.

По этой ссылке вы можете получить скидку 20% на подписку в программе Intelinvest, если вы заходите вести свой портфель также удобно и наглядно, как и мы. До 7 акций в портфеле бесплатно - самое то, попробовать и понять, нужно ли вам это.

Всем здоровья и правильных инвестиций!

Снимаю шляпу, Андрей Матвеев и команда "Клуба Правильных Инвесторов".

Указанная выше информация не является индивидуальной инвестиционной рекомендацией. Автор статьи и "Клуб Правильных Инвесторов" не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.