В настоящее время банки с удовольствием предоставляют кредиты пенсионерам. Дело в том, что в этом случае есть стабильный доход из которого очень просто изымать 50% на погашение кредита.

Тем не менее многие пенсионеры берут кредиты, а потом попадают в очень тяжелую финансовую ситуацию. С точки зрения наших законов, должник- пенсионер ничем не отличается от обычного должника. Никаких особых льгот и послаблений для пенсионеров должников нет.

За свою более чем 20-летнюю банковскую практику я насмотрелся самых разных ситуаций, когда пенсионеры попадали в финансовую ловушку. В наши дни пенсионеры иногда просят меня проконсультировать по вопросу взятия кредита. Как правило я отказываюсь. Но бывают исключения.

В этой статье я хочу рассказать о 3-х видах кредитов, которые не советую брать пенсионерам, т.к. это может сильно осложнить жизнь.

1. Кредит на покупку автомобиля.

Вы можете резонно спросить, какой автомобиль можно купить в кредит с пенсии?

Можно. да это может быть подержанный, но тем не менее:

- сумма кредита 500 тыс. руб.

- ставка - 10%

- срок - 5 лет

- ежемесячный платеж - 10 тыс. руб.

Опасность автокредита заключается в том, что при покупке машины сразу появляются дополнительные и существенные расходы для кошелька:

- транспортный налог

- страховка

- ТО и ремонт

- бензин и другие расходные средства

Ежемесячные расходы могут составить 3-4 тыс. руб. А таких денег у пенсионера уже нет. Вот и получается, что денег на жизнь может не остаться вообще.

2. Кредит под залог единственного жилья

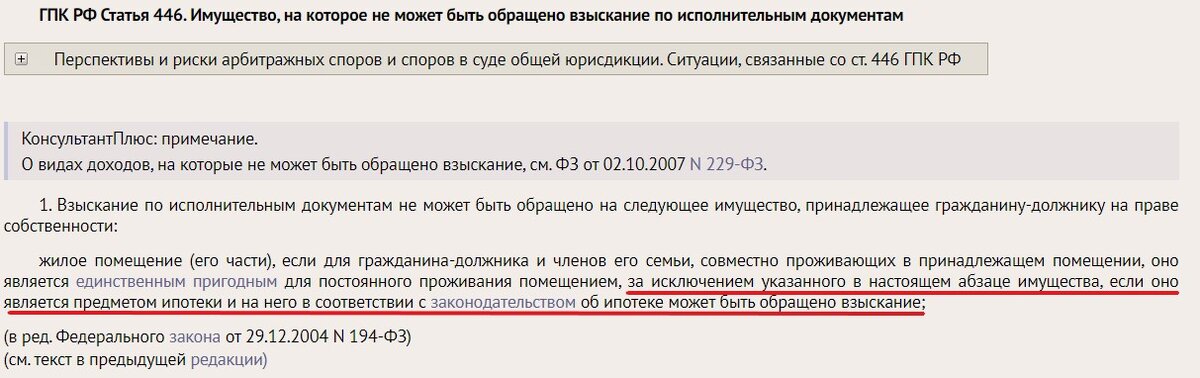

Проблема выселения пенсионеров из жилья за невыплаченные кредиты не сходит с первых полос СМИ. К сожалению здесь все часто по закону.

По Гражданско-процессуальному кодексу такое жилье изымается у должника в случае невыплаты кредита

Сейчас МФО запретили предоставлять кредит под залог недвижимости, т.к. именно они "жестили" на этом рынке. Но банкам никто не мешает кредитовать пенсионеров под залог единственных квартир или домов.

Вы можете сказать, что это не только проблема пенсионеров, но и вообще всех.

Дело в том, что у пенсионеров намного меньше возможностей для дополнительного заработка. Если молодые могут перейти на другую работу, взять дополнительную подработку, то у пенсионеров таких вариантов намного меньше.

Поэтому и шансов потерять квартиру намного больше.

3. Кредит в МФО

Если говорить откровенно, то я не понимаю почему у нас не запретят МФО. Кредитовать под 1-2% в день - это верх цинизма и грабежа. Но тем не менее МФО существуют и продолжают кредитовать под эти безумные проценты.

Пенсионерам я категорически не советую брать там кредиты, т.к. очень быстро можно попасть в финансовую яму. К тому же методы по возврату долгов пожалуй самые жесткие на финансовом рынке.

Не случайно, Владимир Путин попросил главу ФССП навести на этом рынке порядок. Здесь действительно творятся порой страшные вещи.

Естественно, что пенсионеры в этой ситуации самые уязвимые группы должников. Даже банально спрятаться им и то намного сложнее, т.к. привязаны к жилью и выплате пенсий.

ИТОГО

Если говорить в целом, то я вообще противник кредитования пенсионеров. Нередко они берут кредиты решая проблемы своих детей или родственников. В итоге сами попадают в непростую финансовую ситуацию.

Размер пенсий в России позволяет только сводить концы с концами, а дополнительная кредитная нагрузка резко ухудшает качество жизни.

Желаю всем благополучия, достойных пенсий и отсутствия долгов.