Меня, как рядового инвестора всегда привлекала магия сложного процента.

Почитать вы можете о ней почти в каждом ирвестиционном блоге, да и сам Уорен Баффет разбогател на силе сложного процента.

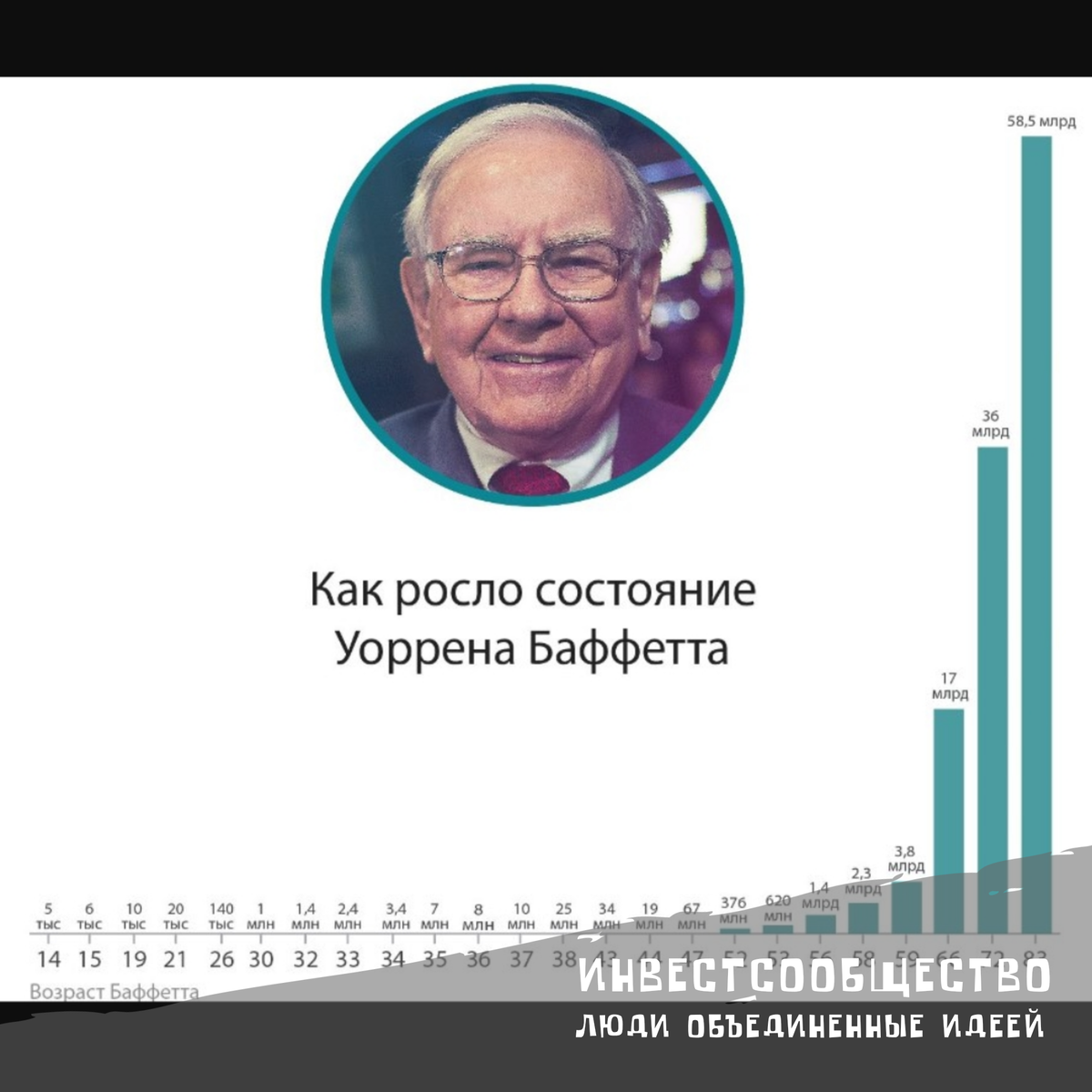

Напомню как менялся его капитал:

Вас ничего не смущает в этой красивой экспоненте?

Если нет, тогда вернемся к этому позже.

Если вы проанализируете тему и почитаете статьи о силе сложного процента, то увидите одну закономерность - все ее расчитывают на 30 или 40 лет, а то и дольше.

Разумеется они это делают для того, чтобы цифры выглядили красиво.

На коротком времени - 5 или 10 лет, цифры не серьезные, а для жизни человека 5/10 лет большой срок. Но об этом мало кто задумываеться.

Пример расчитаем на ETF на индекс Московской биржы.

Условимся: цифры будут взяты приблизительно, цель данного примера не точная цифра, а показ работы математической модели

Рост в год: 12%.

Начальный депозит: 100 000 руб.

Довложения: 5000р ежемесячно.

Срок вложений: 20 лет.

В данной модели не важно 12% или 10% годовых, при более низких процентах будет более пологая экспонента.

Согласитесь, внушительная сумма получилась. Магия сложного процента в действии.

А теперь вернемся к нашей человеческой натуре...

Когда мы платим 15-20 лет по ипотеке, мы конечно расстраиваемся, что переплачиваем, но при этом мы пользуемся квартирой - живем, проводим время с семьей.

Теперь представьте, что вы так же платите ипотеку, но взамен у вас просто цифры на экране... Они растут из года в год, но это просто цифры и больше ничего...

Вы живете в хорошей квартире, но подумываете о своем доме, а цифры на экране говорят, что вы можете его купить... вы задумываетесь о машине по лучше, а цифры на экране показывают, что вы можете легко ее купить... и так далее...

И при этом вам нужно методично раз в месяц пополнять счет, покупать активы и цифра растет, но вы живите всё в той же квартире и ездите всё на той же машине... а хотелось бы и мир повидать... думаю вы поняли.

Я не сомневаюсь в вашей решительности, но вы уверены, что вам хватит силы воли и настойчивости методично на протяжении 30-40 лет вкладывать, а взамен видеть только цифру...

А второй вопрос будет таким:

Вы уверены, что определили золотую середину и не будете в старости жалеть, что часть денег не потратили на жизнь, когда были молоды и когда вам больше всего хотелось жить по другому?

Безусловно, есть люди которым цифры настолько важны, что жизнь вокруг меркнет на этом фоне - ярким примером служит Уорен Баффет.

У него обычный дом и машина, и его все устраивает... Он живет миром инвестиций это его страсть, но таких как он мало...

Для большинства важно получать результат здесь и сейчас и видеть плоды своих усилий. Цифры сложно назвать результатом, они приедаются. Да растут из года в год, но в жизни ничего не меняется.

По этому часто встречаются срывы, когда люди инвестируют, копят, а затем покупают - квартиру или машину и снова начинают с нуля. И чем выше забираться по цифрам тем больше возникает соблазн.

Быть обеспеченным старичком, конечно хорошо, вот только жизнь наша с вами проходит здесь и сейчас, дети растут сейчас, путешествовать хочеться сейчас, жить лучше сейчас...

По этому очень важно найти баланс

- либо откладывать не большую часть доходов и не гнаться за очередным пополнением депозита

Но тогда сумма накоплений будет не очень большой относительно ваших привычных доходов

- либо тратить дивиденды и наслаждатся этими плодами своих усилий и инвестиций.

Я выбрал второй вариант, по этому магия сложного процента не для меня. Правда и взрывного роста капитала к старости мне не видать...

Главное это любящая семья, а не большой капитал. Для счастливой и обеспеченной жизни нужно не так много средств. Подумайте над этим, может ну его... эту магию сложного процента?

P. S. А вы нашли свою золотую середину?

Хороших инвестиций, друзья.

P. S. S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а автору приятно👍.