ИП на ОСНО должны отчитываться перед налоговой инспекцией, фондом социального страхования (ФСС) и Пенсионным фондом. Рассмотрим в этой статье какие формы и в какой срок нужно сдавать ИП, выбравшим для себя общую систему налогообложения (ОСНО).

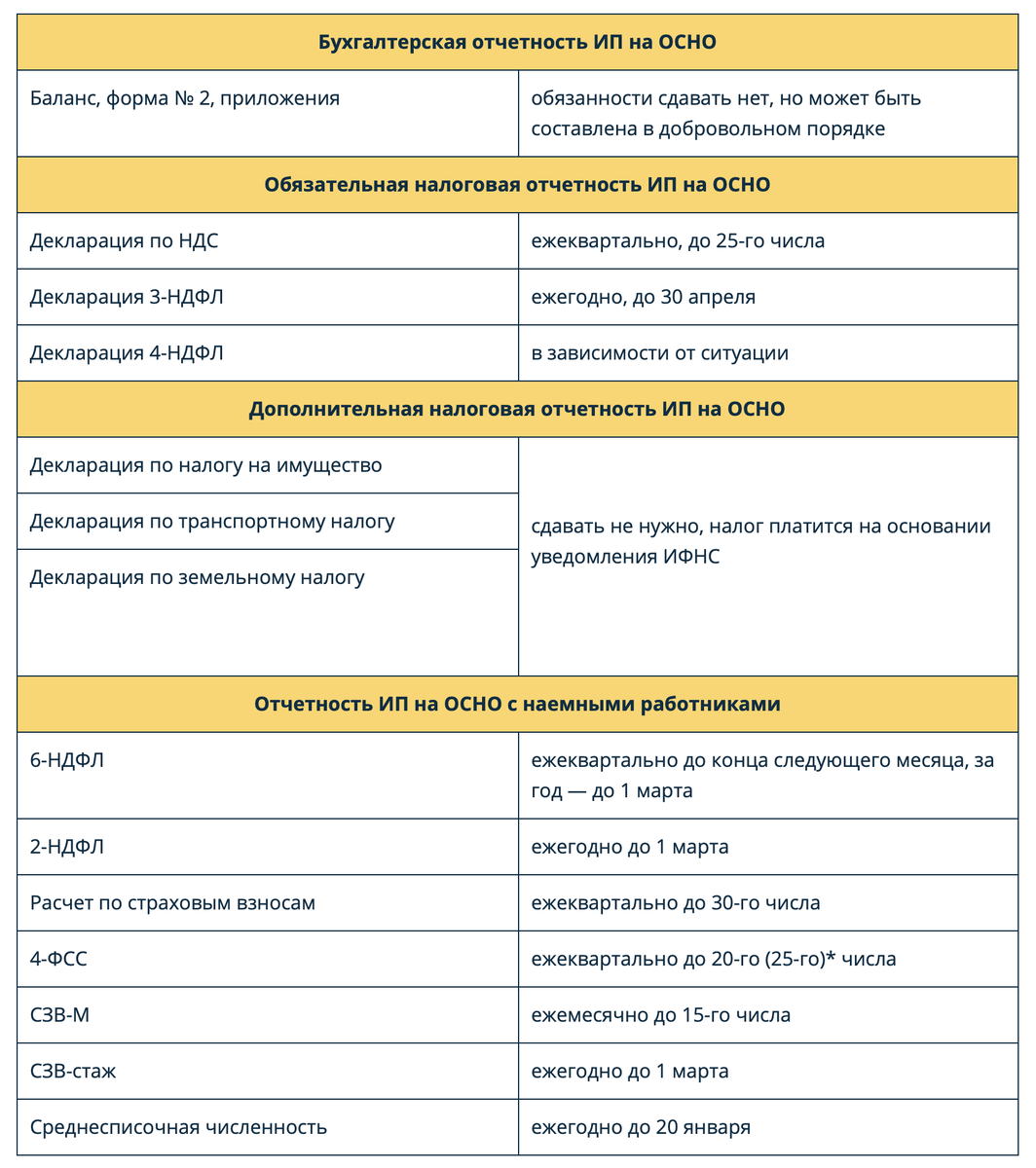

Бухгалтерская отчетность ИП на ОСНО

В соответствие с п. 2 ст. 6 закона от 06.12.2011 № 402-ФЗ ИП могут не вести бухучет. Следовательно, в отличие от юридических лиц, ИП не обязаны направлять в ИФНС и Росстат финансовую отчетность

Индивидуальные предприниматели должны заполнять книги покупок и продаж, а также книгу учета доходов и расходов. Эти регистры, в случае отсутствия «полноценной» бухгалтерии, и составляют основу их учета.

Однако, многие предприниматели все-таки сводят дебет с кредитом в добровольном порядке. Это позволяет ИП оценивать свое финансовое положение «в комплексе», да и налоговые декларации заполнять легче, когда налажена система учета в целом.

Иногда ИП ведет бухучет, потому что ему необходимо предоставить бухгалтерскую отчетность внешним пользователям. Это могут быть банки при оформлении кредитов, или контрагенты, если предполагается заключить крупный контракт.

Но и в данном случае обязанности сдавать отчет в государственные органы предприниматель не несет.

Обязательная налоговая отчетность ИП на ОСНО

Главными налогами для ИП на ОСНО являются НДФЛ и НДС.

Отчитываться по НДС необходимо ежеквартально, на формирование декларации отводится 25 календарных дней. Новая форма утверждена приказом ФНС от 28.12.2018 № СА-7-3/853@.

Если юридические лица платят налог на прибыль, то для ИП на ОСНО его «аналогом» является НДФЛ. Сдавать декларацию по форме 3-НДФЛ нужно один раз в год до 30 апреля (приказ ФНС от 03.10.2018 № ММВ-7-11-569@).

Также ИП на ОСНО обязаны в определенных случаях заполнять форму 4-НДФЛ о предполагаемых доходах (приказ ФНС РФ от 27.12.2010 № ММВ-7-3/768@).

Сроки предоставления зависят от причины заполнения формы:

- В течение 5 дней после месяца, в котором ИП получил первый доход.

- При снижении или повышении дохода более чем на 50 % по сравнению с предыдущей декларацией;

- Если ИП лишается права применять спецрежим и переходит на ОСНО.

Интересно, что в последних двух случаях срок для сдачи 4-НДФЛ не установлен. Однако лучше сделать это как можно быстрее, чтобы избежать проблем с налоговиками в дальнейшем.

Дополнительная налоговая отчетность ИП на ОСНО

Налоги на землю, транспортные средства и имущество ИП на ОСНО платит в качестве физического лица. Он не производит расчет самостоятельно, а ждет уведомление с суммой из налоговой инспекции. Поэтому, даже если у ИП есть облагаемая база по этим обязательным платежам, то никакую отчетность он сдавать не обязан.

Отчетность ИП на ОСНО с наемными работниками

Если у ИП есть наемные работники, то предприниматель обязан сдавать весь «пакет» отчетности по персоналу, аналогично работодателю – юридическому лицу

Помимо декларации 3-НДФЛ, заполняемой «за себя», ИП на ОСНО отчитывается и по НДФЛ, удержанному у персонала.

Форму 6-НДФЛ с общей информацией предприниматель сдает ежеквартально, на это ему отводится месяц после отчетного периода (приказ ФНС от 14.10.2015 года № ММВ-7-11/450@). Годовую 6-НДФЛ нужно сдать до 1 апреля.

Также раз в год до 1 апреля ИП подает «персональные» сведения о подоходном налоге по каждому физическому лицу в виде справок 2-НДФЛ (приказ ФНС РФ от 02.10.2018 № ММВ-7-11/566@). Если же с каких-либо доходов не удалось удержать налог, то данные по таким работникам нужно направить до 1 марта.

ИП на ОСНО также отчитывается по всем начислениям, произведенным на суммы заработной платы. Расчет по страховым взносам (РСВ) нужно сдавать в ИФНС каждый квартал, не позднее 30 дней после его окончания (приказ ФНС от 10.10.2016 № ММВ-7-11/551@).

Форма РСВ не включает в себя только один вид обязательных начислений - взносы «на травматизм». Отчет по ним (форму 4-ФСС) необходимо отправить не налоговикам, а в сам фонд. 4-ФСС нужно сдавать тоже ежеквартально: в течение 20 дней после отчетного периода на бумажном носителе (допускается только, если численность сотрудников - менее 25 человек), и в течение 25 дней - в электронном виде (приказ ФСС РФ от 07.06.2016 № 381).

Ставка взносов «на травматизм» зависит от вида деятельности работодателя. Юридические лица должны ежегодно подтверждать право на использование той или иной ставки, сдавая специальную форму в ФСС РФ. ИП на ОСНО от такой обязанности освобождены. Для них основным видом деятельности «по умолчанию» является тот, что указан в госреестре (п. 10 правил, утвержденных постановлением Правительства РФ от 01.12.2005 № 713).

В Пенсионный фонд ИП придется отправлять отчеты ежемесячно, на это отводится 15 дней. Краткая форма СЗВ-М утверждена постановлением Правления ПФ РФ от 01.02.2016 № 83п.

Годовую форму СЗВ-стаж необходимо предоставить в ПФ РФ до 1 марта (постановление Правления ПФ РФ от 06.12.2018 № 507п).

Еще один отчет, связанный с персоналом – сведения о среднесписочной численности, необходимо ежегодно направлять в налоговую инспекцию. Форма, которая отражает всего один показатель, сдается до 20-го января (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@).

Если ИП на ОСНО трудится «в одиночку», без наемных работников, то ему нужно сдавать только обязательную налоговую отчетность. Ни один из отчетов, перечисленных в этом разделе, такой предприниматель заполнять не должен.

Список отчетности ИП на ОСНО

Ниже представлены все формы отчетности, которые ИП предоставляет в контролирующие органы.

*первая дата для бумажного формата, вторая – для электронного.

Важно!

Согласно п. 7 ст. 6.1 НК РФ, если крайняя дата сдачи любого отчета попадает на выходные или праздничные дни, то сдать его можно в первый рабочий день.

Вывод

ИП на ОСНО, должен сдавать существенно меньше отчетных форм, чем юридическое лицо.

ИП освобождены от ведения бухучета и сдачи финансовой отчетности. Кроме того, для них не предусмотрены декларации по налогам на землю, транспорт и имущество.

А если ИП на ОСНО без сотрудников, то для него перечень обязательных отчетов вообще сводится к двум декларациям: по НДС и подоходному налогу.