Интернет пестрит обещаниями открыть ИИС с доходностью “что-то плюс 13%”. При более подробном рассмотрении оказывается, что никакой дополнительной доходности в 13% Вы не получите, это не более чем рекламная уловка.

Почему я не получу 13% годовых?

Действительно почему? Все очень просто. Да, действительно, внеся 100 тыс. рублей, Вы получаете право (при наличии возможности) на получение вычета по НДФЛ в размере 13 тыс. рублей. Вот они 13% и есть. И даже не за год, а за полгода. Все верно, все так, да не совсем так. Дело в том, что деньги то останутся на счете еще на два года и получается, что Вы 13 тыс. рублей не за год заработали, а за три, а это уже совсем не 13% годовых. Впрочем, давайте произведем более точный расчет.

Доходность ИИС с вычетом 13% “если ничего не делать”

Представим ситуацию. Вы ежегодно вносите по 100 тыс. рублей, ежегодно получаете вычет 13 тыс. рублей (в апреле), а через три года все забираете. Подсчитаем что из этого получится. В статье по этому поводу я сделал таблицу, в которую добавил столбец, в котором отражал размер депозита в банке по ставке 6,65% годовых (да, именно такая реальная ставка у нас получится) на соответствующий момент. Получается несколько нагляднее. Здесь таблицу не сделать, поэтому только хронология:

октябрь 2020 года

вносим 100000 руб., на ИИС 100000 руб.

апрель 2021 года

получаем из налоговой вычет 13000 руб.

октябрь 2021 года

вносим 100000 руб., 87 тыс. руб. новых своих + 13 тыс. руб., которые забрали из налоговой, итого мы потратили 87000 руб.

на ИИС 200000 руб.

апрель 2022 года

получаем из налоговой 13000 руб.

октябрь 2022 года

вносим 100000 руб., 87 тыс. руб. новых своих + 13 тыс. руб., которые забрали из налоговой, итого мы потратили 87000 руб.

на ИИС 300000 руб.

апрель 2023 года

получаем из налоговой 13000 руб

октябрь 2023 года

снимаем с ИИС 300000 руб., итого получаем 313 тыс. руб.

Итого мы внесли 100+87+87=274 тыс. рублей, а получили 300 тыс. плюс 13 тыс. последний вычет из налоговой, то есть 313 тыс. руб. На “депозите 6,65%” примерно та же сумма с точностью до 47 рублей (придется поверить или подсчитать самостоятельно). Итого, при равномерном ежегодном пополнении ИИС, получении вычетов и пассивном удержании денег на счете доходность всей операции составляет 6,65% годовых. Не густо, скажете Вы? Но ведь риски то минимальны и все равно доходность выше депозита.

Доходность ИИС с вычетом 13% “если пассивно инвестировать”

Давайте представим более реалистичную ситуацию. Пусть наши инвестиции все-таки приносят какой-то доход. Например, очень консервативно, 6% годовых. Посмотрим что изменится. В той самой статье о реальной доходности ИИС я составил таблицу аналогичную первой, только теперь ставка депозита была уже 12,405% годовых (естественно я ее рассчитал заранее). Приводить хронологию действий не буду, все примерно аналогично, только теперь инвестиции на ИИС тоже растут на 6% годовых в каждый период времени.

В итоге по состоянию на октябрь 2023 года на ИИС оказывается 352289 руб. при внесенных 274 тыс. рублей.

Подведем итог. При ежегодном пополнении ИИС, реинвестировании полученных вычетов и покупке на ИИС инструментов с доходностью 6% общая доходность всей операции составляет 12,4% годовых. А это уже согласитесь вполне себе симпатично выглядит с учетом того, что 6-процентную доходность дают очень консервативные надежные облигации.

Доходность ИИС с вычетом 13% “если инвестировать активно”

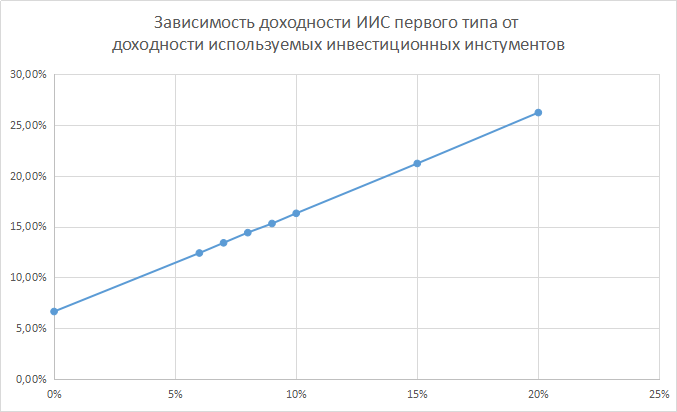

Проведя несколько серий подобных вычислений, получим следующую зависимость доходности размещения средств на ИИС с вычетом первого типа от доходности используемых внутри ИИС инструментов.

Доходность инструментов внутри ИИС -> Реальная доходность инвестиций:

0% –> 6.5%

6% –> 12.4%

7% –> 13.4%

8% –> 14.4%

9% –> 15.3%

10% –> 16.3%

15% –> 21.2%

20% –> 26.2%

Как видим использование ИИС первого типа позволяет повысить эффективность инвестиций примерно на 6,2-6,6%. Таким образом как оказалось приращение доходности практически не зависит от доходности используемых инструментов. Графически это видно лучше

Нужна консультация? Пишите в личку.

Понравилась статья? Вы можете помочь развитию блога сделав пожертвование.