Если вам когда-нибудь хотя бы раз приходилось брать кредит, вы тогда точно знаете, что у вас есть своя кредитная история. Если никогда не брали, то она у вас тоже все равно есть, только "нулевая".

С вашего согласия она находится в бюро кредитных историй (БКИ). На основании кредитной истории ваш персональный кредитный рейтинг (ПКР). Разумеется, чем он выше, тем заемщику гораздо проще получить кредит, причем на лучших для себя условиях.

Как получить кредитный отчет быстро и бесплатно?

- Чтобы узнать свой ПКР, необходимо получить кредитный отчет. Необходим зайти в свой личный кабинет на сайте ГОСУСЛУГ в поисковой строке указать словосочетание "кредитная история" . В результатах поиска нужно выбрать "Получение сведений из ЦККИ о БКИ", где хранится ваша персональная кредитная история, как физического лица, затем, после перехода на страницу, надо выбирать "Получить услугу".

- В свою очередь, сайт автоматически сформирует заявление от вашего имени на основании личных персональных данных из вашего кабинета на сайте ГОСУСЛУГ, затем нужно выбрать "Подать заявление".

- Через максимум четверть часа после подачи заявления, на ваш электронный адрес поступит письмо о том, что запрос выполнен. В письме обнаружите перечень БКИ, в которых хранится информация о вашей кредитной истории, поскольку таких БКИ может быть несколько.

- В поисковой строке "Яндекса" или "Google" по названию БКИ можно найти официальный сайт каждого БКИ, затем, на выбранном вами сайте, регистрируетесь и попадаете в личный кабинет.

- В личном кабинете выбираете "Кредитный отчет" и добавляете его в корзину, после чего, получаете доступ к отчету и бесплатно скачиваете его себе.

- Аналогичным путем запрашиваете отчеты о вашей кредитной истории в остальных БКИ, в которых хранится информация о вас.

Важная деталь: обязательно регистрируйтесь на официальном сайте БКИ через сайт ГОСУСЛУГ, поскольку он подтверждает ваши данные для бюро. В противном случае, вам придется подтвердить свою личность одним из нижеуказанных способов: посетить лично офис бюро или заверить заявление о предоставлении кредитного отчета у нотариуса и направить его по почте. Однако, регистрация через сайт ГОСУСЛУГИ позволяет получить вашу кредитную историю в "онлайновом" режиме и очень быстро.

Из чего состоит кредитный отчет?

- Титульный лист: ваша личная информация (Ф.И.О., дата и место рождения, паспортные данные, ИНН и СНИЛС).

- Основная часть: информация о кредитах, сроках погашения, непогашенном остатке, наличие или отсутствие просрочек. Здесь также можно найти информацию о вашем кредитном рейтинге. Чем выше рейтинг, тем проще получить кредит. Индивидуальный кредитный рейтинг рассчитывают сами бюро на основании собственных методик.

- Закрытая часть: кто выдал кредит, кому уступали вашу задолженность, если такая ситуация имела место, и кто запрашивал вашу кредитную историю (это могут быть организации, которым вы когда-либо давали на это согласие).

- Информационная часть: куда вы обращались за кредитом, а также по какому заявлению и почему получили отказ. Здесь фиксируются все признаки "неисполнения своих платежных обязательств", и в случае если заемщик за 120 дней не платил по кредиту два раза и подряд и более.

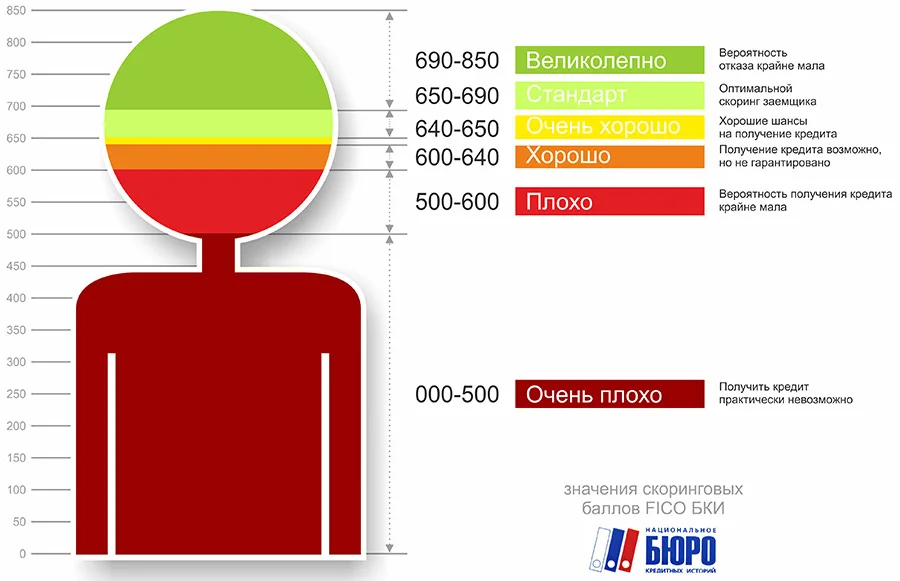

Что означает показатель кредитного рейтинга?

Показатель кредитного рейтинга рассчитывается в баллах, причем, как указывал ранее, методика расчета у каждого бюро своя. В свою очередь, банки принимают во внимание этот показатель, когда получают соответствующий запрос на выдачу кредита. Чем выше рейтинг, тем больше шансов получить кредит.

Из-за различных методик расчета, в каждом бюро будет свой рейтинг. В зависимости от того, как заемщик исполняет свои обязательства перед банками, будет меняться и его рейтинг, например: при просрочках платежей в одном банке и отсутствие их в другом, при условии, что они передают данные в разные кредитные бюро, рейтинг в первом БКИ будет ниже, чем во втором.

Что делать, если ваш кредитный рейтинг низкий?

- Проверьте свою кредитную историю на наличие каких-либо ошибок или несоответствий. Ошибки могут возникнуть из-за предоставления банком некорректной информации. Для исправления этих несоответствий необходимо обратиться в банк с соответствующим заявлением, предоставляющую корректную информацию, или напрямую в бюро кредитных историй с просьбой внести соответствующие изменения на основании подтверждающих документов.

- Возьмите небольшой кредитный займ в размере от 5 000 до 50 000 рублей с целью улучшения качества кредитной истории, дисциплинированно погашайте этот кредит, соблюдая все сроки. Таким образом, в кредитной истории появятся зеленая отметка и свежие записи, повышающие ваш кредитный рейтинг. Регулярная проверка вашей кредитной истории и кредитного рейтинга помогает исключить какие-либо ошибки, а также уберечь ваш бюджет и репутацию от мошенников и займов, которые вы никогда не оформляли.

Внимательно изучить предложения банков по услугам расчетно-кассового обслуживания (РКО), дебетовым и кредитным картам, кредитам, автокредитам, ипотеке, займам и услуг рефинансирования займов в России вы можете на сайте: "Банковские карты и услуги в сфере банковского обслуживания" , и если еще какие-либо вопросы останутся, вы можете смело обратиться к специалистам выбранного вами банка или финансовой организации за соответствующей бесплатной консультацией.

Если информация для Вас оказалось полезной, ставьте "лайк" и подписывайтесь на канал "Банковские карты и услуги"