Лидер партии «Справедливая Россия» Сергей Миронов считает, что существующая схема возврата кредита не только несправедлива по отношению к клиенту, но и в определенной степени тормозит развитие строительной отрасли. Недавно он высказался о том, что система должна быть пересмотрена в пользу потребителей кредитных услуг.

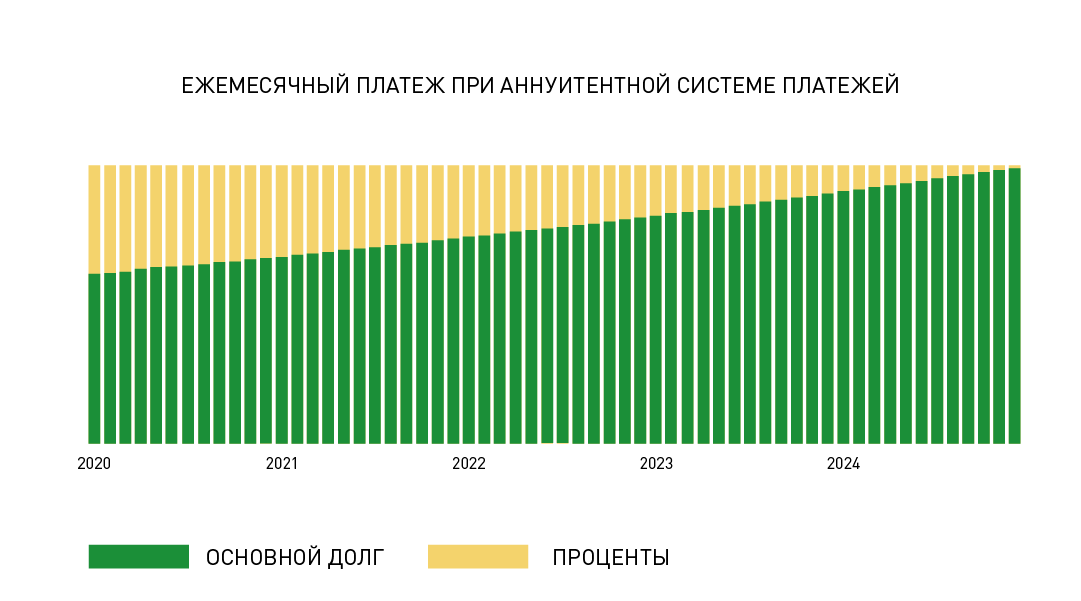

Напомним, что подавляющее большинство банков работает по системе так называемых аннуитентных платежей. При такой схеме размер ежемесячного платежа одинаков в течение всего срока кредита. Однако подвох кроется в структуре платежа, а точнее в соотношении основного долга и процентов. При аннуитентной системе проценты начисляются на остаток долга, поэтому основную часть процентов заемщик выплачивает в начале кредита – основной долг при этом погашается чисто символически. Чем дальше, тем меньше мы платим за проценты и больше – за тело кредита. Схематичный график такого кредита выглядит вот так:

Вот и получается, что на поздних сроках досрочное погашение не принесет заемщику ощутимой выгоды, а рефинансирование может и вовсе обойтись втридорога. Так кредитор страхует себя от потери прибыли в виде досрочной выплаты, ведь вероятность того, что заемщик найдет внушительную сумму денег в первые годы после взятия займа невелика.

Как считает Сергей Миронов, такая система тормозит строительство нового жилья в регионах – не все готовы брать ипотеку на таких условиях. «Спрос на новое жилье возрастёт, если люди начнут равномерно выплачивать проценты в течение всего срока кредитования», – заявил лидер «Справедливой России». Однако, как именно надо модернизировать систему кредитования, чтобы она стала более справедливой, Миронов не уточнил.

Но, на самом деле, и сейчас действует альтернативная схема начисления процентов в виде дифференцированных платежей. При ней ежемесячный платеж постепенно уменьшается от месяцу к месяцу, но размер основного долга в его структуре остается неизменным. Схематично структура кредита представлена на графике ниже:

Уже в базовом сценарии кредита без досрочных выплат переплата при дифференцированных платежах ощутимо меньше. При частичном досрочном погашении в начале 20-летнего кредита обе схемы демонстрируют примерно одинаковую выгоду для клиента. А вот при внесении дополнительного взноса через 10 лет после взятия займа разница становится существенной.

Однако у дифференцированных платежей есть и определенные недостатки. В начале кредита размер ежемесячного взноса значительно выше, чем при аннуитентной системе. Во-первых, это может стать препятствием для одобрения займа, а, во-вторых, подходит не всем заемщикам. Многие покупатели квартир на первичном рынке вынуждены нести дополнительные расходы в виде арендной платы за съемное жилье. Поэтому они заинтересованы в том, чтобы минимизировать размер ежемесячного платежа.

Читайте также «Ипотека под 0%. Как это работает, и сколько на самом деле можно сэкономить?»

Как бы там ни было, в целом, дифференцированная система платежей более выгодна для потребителей и менее привлекательна для банков, поэтому такие кредитные программы по праву можно считать исчезающим видом. Большинство банков просто отказались от них. Но остались еще неравнодушные кредиторы, которые готовы предложить клиенту выбор.

Интересуетесь ипотекой ипотекой с дифференцированными платежами? Мы точно знаем, в каких банках еще можно взять такой кредит! Звоните: +7 (812) 421-87-72