Нерезиденты взяли паузу, а ресурсов внутренних инвесторов может не хватить

Правительство может не успеть исполнить до конца года амбициозный план заимствований: за девять месяцев Минфин разместил ОФЗ на 2,8 трлн руб., немногим более половины (52%) от нового плана на год – 5,4 трлн руб. Главный вопрос в связи с этим: хватит ли рыночных мощностей внутренних инвесторов и какие могут быть альтернативные варианты, пишут в обзоре аналитики Аналитического кредитного рейтингового агентства (АКРА).

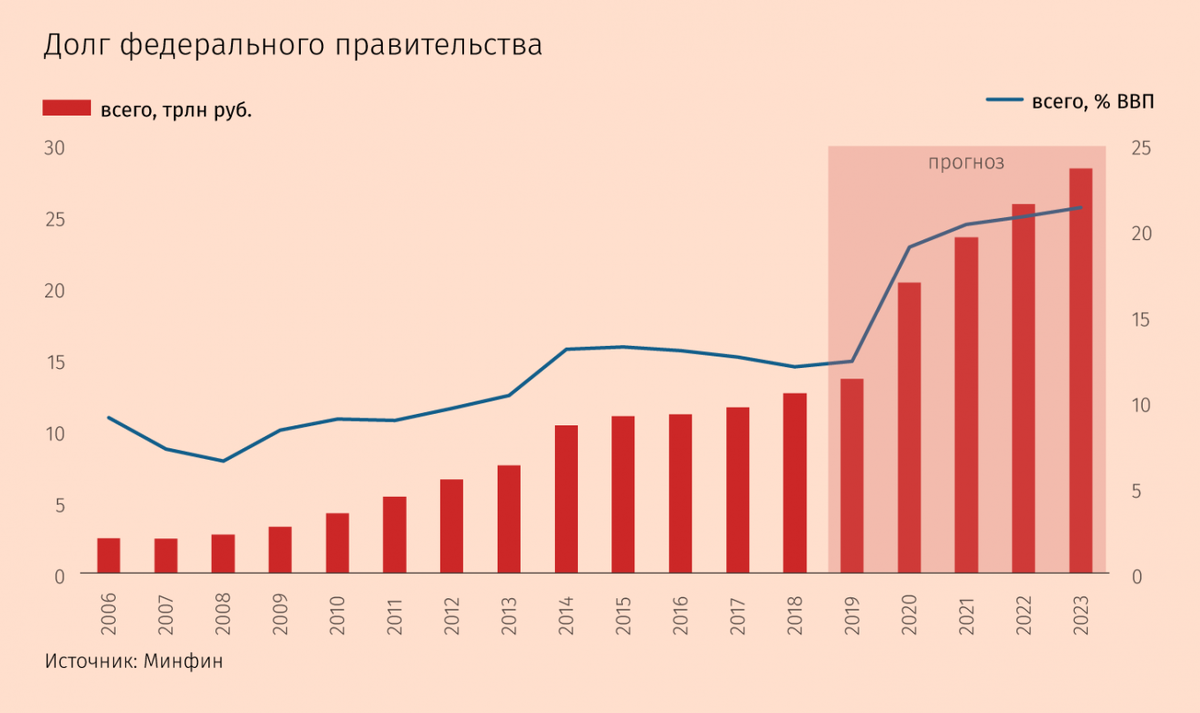

Зачем нужно столько занимать

Правительство увеличило программу заимствований, чтобы компенсировать дефицит бюджета, возникший из-за пандемии. Программы господдержки стоили бюджету более 3 трлн руб. (2,9% ВВП), одновременно бюджет недополучил 2,4% ВВП доходов.

Деньги у государства есть. Покрыть выпадающие доходы можно было за счет ликвидных активов бюджета – 12,7 трлн руб. на начало года (11,7% ВВП).

Но и госдолг у России небольшой, а ставки рекордно низкие, поэтому выбор был сделан в пользу займов. Этот год Россия начала с госдолгом 12,3% ВВП (13,6 трлн руб.), а закончить Минфин собирается с 19% ВВП (20,4 трлн), к 2023 г. долг вырастет до 28,4 трлн руб., или 21,4% ВВП, – в разы меньше, чем в большинстве других стран.

Правительство будет размещать до тех пор, пока будет спрос на его бумаги по приемлемым для Минфина ценам, считают в АКРА. Это подтверждает федеральный чиновник. Минфин пока не ответил на запрос.

Что может помешать

АКРА видит два фактора риска для программ заимствования.

- Столь масштабные заимствования могут сместить спрос с долгосрочных облигаций на среднесрочные. Средний срок новых выпусков уже снижается: в 2019 г. он составил 8,5 года, а в этом году – 7,4. Это утяжелит профиль погашения долга в следующие 3–7 лет – при том, что потребность в займах будет расти, что чревато повышением ставок. С ними вырастут и выплаты.

- «Эффект вытеснения». Усилится конкуренции за деньги внутренних инвесторов, и рост госзаимствований сократит возможности частного сектора привлекать средства внутри страны.

У правительства, считают аналитики АКРА, есть несколько вариантов наращивания заимствований:

- привлекать новых иностранных инвесторов;

- популяризовать ОФЗ среди населения;

- использовать квазирыночные инструменты, в том числе долгосрочные операции репо (сроком на год), анонсированные ЦБ в этом году.

Нерезиденты

Их привлекают сильные макроэкономические показатели России и гораздо меньшая, чем в прошлые кризисы, волатильность рубля. Но кризис есть кризис: с начала года доля нерезидентов в ОФЗ опустилась ниже 30% (с 34,9% на 1 марта до 29,4% на 1 сентября, данные ЦБ). Когда риски растут, инвестиционная активность нерезидентов снижается, отмечает АКРА. Ставка на них опасна. В некоторых выпусках их доля уже превышает 60% – такая концентрация повышает риски внезапной распродажи бумаг и, как следствие, заморозки рынка, роста стоимости заимствований.

Банки

Их возможности покупать дополнительные объемы госдолга ограниченны, хотя доля госдолга в активах российских банков незначительна в сравнении с другими странами – 4,5% (3% занимают ОФЗ).

Плюсы ОФЗ для банков:

- в периоды кризисов банки отдают предпочтение ликвидным активам;

- в кризис суверенный риск выглядит предпочтительнее, чем бизнеса и населения;

- ожидание низких ставок на фоне рекордно низкой ключевой в среднесрочной перспективе повышает привлекательность долгосрочных инвестиций (в том числе гособлигаций) и компенсирует банкам рыночные риски и риски ликвидности.

Минусы ОФЗ для банков:

- волатильность процентных ставок влияет на переоценку длинных бумаг. Если ставки возрастут, ОФЗ подешевеют, и банкам придется отразить это в балансах;

- снижение свободных рублевых средств. В августе наличные составляли 0,9% совокупных активов (0,8 трлн руб.) против 2% в 2013 г. Еще 0,8 трлн руб. вложено в облигации ЦБ, и 1,4 трлн руб. размещено на его депозитах. Эти средства могут быть частично направлены на покупку ОФЗ, но с учетом их большей срочности банки могут потребовать премию.

Минусы перевесят плюсы, считают в АКРА: банки вряд ли существенно увеличат свою долю в госдолге.

Банк России

Поддержать спрос на ОФЗ может Центробанк, используя квазирыночные инструменты. С приходом кризиса он анонсировал операции репо сроком на год: ЦБ использует этот инструмент для предоставления банкам рублевой ликвидности с 2014 г.

Схема проста: банки покупают ОФЗ у Минфина и закладывают их в ЦБ, направляя полученные средства на приобретение новых госбумаг. По сути, ЦБ будет финансировать правительство, требования к правительству на его балансе увеличатся. Привлекательность таких операций для банков будет зависеть от разницы между доходностью облигаций и стоимостью ликвидности от ЦБ (ставки репо).

Вторым нестандартным инструментом может стать выкуп Центробанком гособлигаций на вторичном рынке, хотя председатель ЦБ Эльвира Набиуллина не раз заявляла, что такая возможность не рассматривается. Обычно такой способ используют развитые страны, где ставки уже около нулевых значений. Но в этот кризис центробанки развивающихся стран (Польша, Турция и др.) также стали прибегать к таким операциям, чтобы поддержать бюджеты и снизить стоимость ресурсов.

Читайте развернутый материал на VTimes

_______________________________________________________________

VTimes — новое независимое онлайн медиа о человеке, бизнесе, экономике, политике и обществе. Костяк команды VTimes это журналисты, которые делали «Ведомости»