Никогда не читаю новости компаний. А аналитиков с инвест-блогерами слушаю, разве что, вполуха (а в последнее время - на полуторной скорости), развлечения ради: может, когда дельную идейку подкинут... Но это бывает редко.

Найти перспективные и стоящие компании можно и самому. Для этого нужен только простенький скринер и немного знаний.

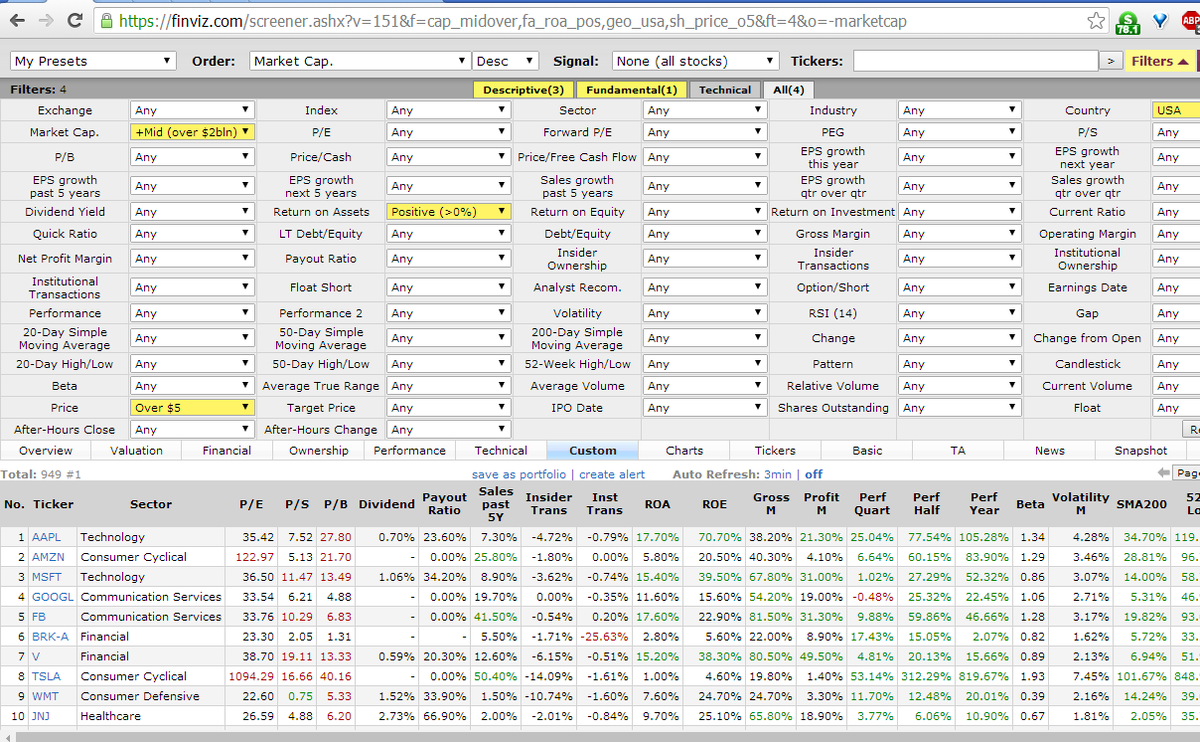

В качестве скринера я люблю Finviz - он шустрый. Кликните - откроется страничка. На страничке должно быть примерно то же, что на картинке:

Это мой обычный набор параметров, поэтому тут много столбцов. Действительно нужны только два параметра: P/E и Sales past 5Y.

Также я смотрю на соотношение ROE/ROA: если поделить одно на другое, получается финансовый рычаг, показывающий, насколько компания закредитована.

Ещё поглядываю на Beta - чем она меньше, тем лучше.

Фильтры

Параметры, выделенные жёлтым, - это фильтры. Я не сторонник жёсткой фильтрации: чем ограничений меньше - тем лучше. Об этом я писал в статье "9 популярных параметров для отбора акций, с которыми не всё так однозначно. Часть 1".

Market Cap. - компании с капитализацией свыше 2 млрд долл. будем считать солидными;

Price - чтобы не было проблем, рассматриваю только бумаги с ценой выше 5 долларов. Теоретически, разницы нет, но, практически, она есть. О чём я также упоминал в статье, ссылку на которую дал выше.

"In theory, there is no difference between theory and practice; but in practice, there is". Anonym

Практически, разница огромная. Хотя в индексе SP500 всего пара компаний с ценой ниже 5 долларов, так что для нашей цели это излишняя предосторожность.

Return on Assets (ROA) - рентабельность активов. Сколько активы компании зарабатывают чистой прибыли за год. Поскольку ROA связана с чистой прибылью - самым, пожалуй, манипулируемым параметром финансовой отчётности, - обращать на неё особенно много внимания не стоит. Однако, замечено, что ROA жёстко коррелирует с главным показателем прибыльности компании - операционным денежным потоком, CFO (которого, к сожалению, я ни в одном скринере не встречал). Так, по моей статистике, только четверть компаний с отрицательной ROA имеет положительный CFO, и только каждая десятая компания интересна для покупки. Поэтому я обычно просто отсеиваю этот мусор.

Country - обычно не трогаю: мне всё равно, из какой страны будет хорошая компания. В данном случае выбрал США, поскольку объект нашего внимания - американские компании с самой высокой капитализацией.

Объект

Не секрет, что в последнее время растут, главным образом, акции высокой капитализации. Об этом я писал в статье "Обвалятся ли фондовые рынки уже в ноябре - после выборов в США". Там же выразил обеспокоенность по поводу того, что будет, если эта горстка компаний перекуплена.

Как раз и выясним это!

В общем, рассмотрим компании-лидеры по капитализации. Для этого я проранжировал список по капитализации (в списке Order выбрал Market Cap.).

Процесс

Первое, на что смотрю, это на значение в столбце среднегодового роста выручки - Sales past 5Y. Чем оно больше, тем лучше.

Затем смотрю на мультипликатор P/E - чем он меньше, тем лучше.

Интуитивная логика проста, как у таракана: если Sales... у какой-то компании больше остальных и, одновременно, P/E - меньше, то - добро пожаловать в список на более внимательный осмотр! Ибо шансы найти стоящие компании среди таких счастливчиков велики.

Так, Apple Inc. (AAPL) - самая дорогая компания. Но выручка растёт темпами около 7%, что, в сравнении с конкурентами, маловато.

Другое дело - Amazon.com, Inc. (AMZN) со своими 25,8%. Однако, P/E почти 123 - это слишком. Интуитивно понятно, что даже при таких солидных темпах роста выручки (и, как мы надеемся, такими же темпами роста операционного денежного потока в долгосрочной перспективе) компания вряд ли в будущем сможет исправить низкую рентабельность вложенного капитала. Эта рентабельность - E/P - обратна мультипликатору P/E. В данном случае она равна 1/122,97 = 0,81%.

Много это или мало? Вот доходности гособлигаций США - самые безрисковые, в определённом смысле, инструменты, что только могут быть. Я их взял с этой страницы на сайте Investing.com.

Получается, рынок котирует доходность AMZN на уровне 10-леток. Здорово, только гособлигации, по определению, это безрисковый доход, тогда как с Амазонкой всё далеко не так однозначно. И эта неоднозначность (риски снижения темпов выручки и повышения процентных ставок, среди прочих) просто обязана быть учтена в цене (и через неё - в P/E).

Но этого нет. Что не то, чтобы совсем бред, но это значит, что рынок надеется наверстать высокую цену в будущем за счёт темпов роста прибыли. Мой углублённый анализ даёт мне основания считать, что рынок ошибается. Насколько именно - ниже.

Про Microsoft Corp. (MSFT) можно сказать, что он котируется где-то на уровне Apple: чуть выше рост, зато выше и P/E. Так что это одного поля ягоды (оба, кстати, из технологического сектора).

А вот Alphabet Inc. (GOOGL) при сравнимой динамике с AMZN выглядит по P/E значительно дешевле. Не то, чтобы это гарантировало bargain, но уж если выбирать из двух компаний, то мои предпочтения однозначно на стороне GOOGL.

А теперь посмотрите на Facebook, Inc. (FB)! Ну, вы поняли, да?..

Вишенка

Привожу свои оценки потенциала роста некоторых компаний высокой капитализации, которые я сделал около недели назад. Чтобы получить эти числа, пришлось немного поработать - повозиться с каждой компанией минут по пять. Я было начал давать азы, как это делать, в цикле статей, но, поскольку это никому не интересно, прекратил.

Фундаментальная инвестиционная оценка, как она есть, на примере The Coca-Cola Company (KO). Часть 1

Результаты (тикер/теоретическая цена/потенциал роста-падения):

AAPL $55 -52%

AMZN $1480 -53%

MSFT $106 -50%

GOOGL $1500 +2%

Цимес:

KO $7 -85%

FB $470 +78%

Выводы

Когда вы, пару абзацев выше, что-то поняли насчёт Фейсбука нашего, вы тогда поняли всё правильно - его надо покупать!

Я так и сделал.

Грустно же то, что подтверждаются мои опасения из статьи "Обвалятся ли фондовые рынки уже в ноябре - после выборов в США": дело нечисто, и кончится для многих голубых фишек разочаровывающей динамикой.

Обращаю внимание, что из шести разобранных компаний, при всём разнообразии сочетаний Sales+P/E, три имеют одинаковый потенциал падения - они переоценены вдвое.

Alphabet Inc. оценён рынком справедливо.

Ну, а Facebook, да, прилично (или неприлично) недооценён. Он, как и GOOGL, кстати, из "коммуникационного" сектора.

Успехов в инвестициях, друзья мои!

Будут вопросы - спрашивайте. Только не обещаю, что отвечу быстро.