В настоящее время (с февраля 2009 года) в России торгуются так называемые маржируемые опционы. Давайте посмотрим, чем они отличаются от классических опционов с уплатой премии, которые:

1. Торговались в России (с 2006 по 2009 год)

2. Торгуются в настоящее время на многих западных рынках

3. В большинстве своем именно этот вид опционов и описан в литературе.

Многие начинающие трейдеры, прочтя ряд книг, в большинстве своем западных, выходят на российский рынок опционов и сразу попадают в ступор. Реальный механизм расчетов на нашем рынке отличается от описанного в литературе.

Классические опционы с уплатой премии

Пример. ФЧС на акции Сбербанка. Колл страйка 14 000 (допустим, его цена – 500 рублей)

Покупатель:

1. При покупке данного опциона (заключении сделки) уплачивает продавцу премию в размере 500 рублей

2. Гарантийного обеспечения для покупателя не требуется (т.к. все его риски – уплаченная премия)

Максимальная прибыль покупателя – не ограничена

Максимальный убыток покупателя – 500 рублей

Продавец:

1. При заключении сделки немедленно получает премию в размере 500 рублей

2. Блокируется ГО, и его величина может изменяться

Максимальная прибыль продавца – 500 рублей (полученная премия)

Максимальный убыток продавца – не ограничен

Маржируемые опционы

Покупатель:

1. При покупке данного опциона (заключении сделки) не уплачивает премию продавцу.

2. Блокируется ГО, и его величина может изменяться

Максимальная прибыль покупателя – не ограничена

Максимальный убыток покупателя – 500 рублей

Продавец:

3. При заключении сделки не получает премию в размере 500 рублей

4. Блокируется ГО, и его величина может изменяться

Максимальная прибыль продавца – 500 рублей (полученная премия)

Максимальный убыток продавца – не ограничен

Механизм перечисления премии

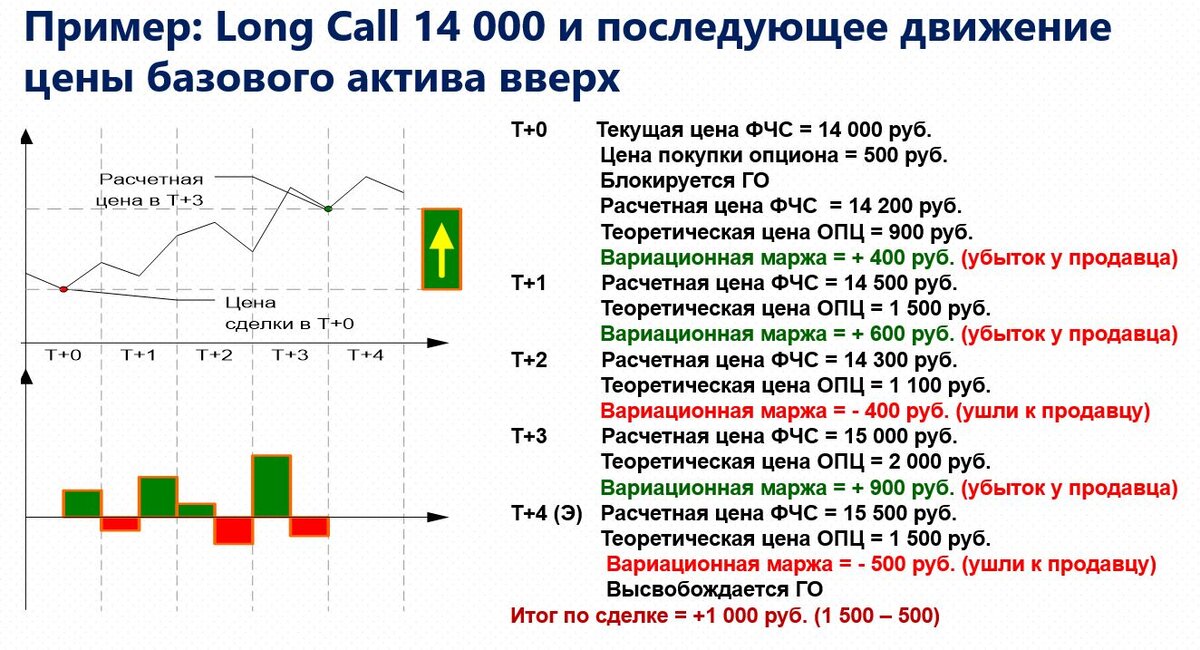

Long Call14 000 (500)

Негативный сценарий (снижение акций Сбербанка)

В данном случае премия переходила в виде вариационной маржи от покупателя опциона к продавцу в течение всего срока жизни опциона. Максимальный убыток покупателя и максимальная прибыль продавца ничем не отличаются от классического варианта.

Позитивный сценарий (рост акций Сбербанка)

В данном случае покупатель опциона получил прибыль в размере 1 000 рублей, а продавец аналогичный убыток. Перечисление премии от покупателя к продавцу не происходило.

Таким образом, с точки зрения рисков для покупателя и продавца на дату исполнения опциона никакой разницы между маржируемыми и классическим опционами нет (максимальный размер прибыли и убыток аналогичны и равны для покупателя опциона размеру премии, а для продавца – не ограничены).

Различается только механизм перечисления премии – не сразу, а в течение всего срока жизни контракта, в зависимости от динамики базового актива.

Продолжение следует…