А теперь валюта.

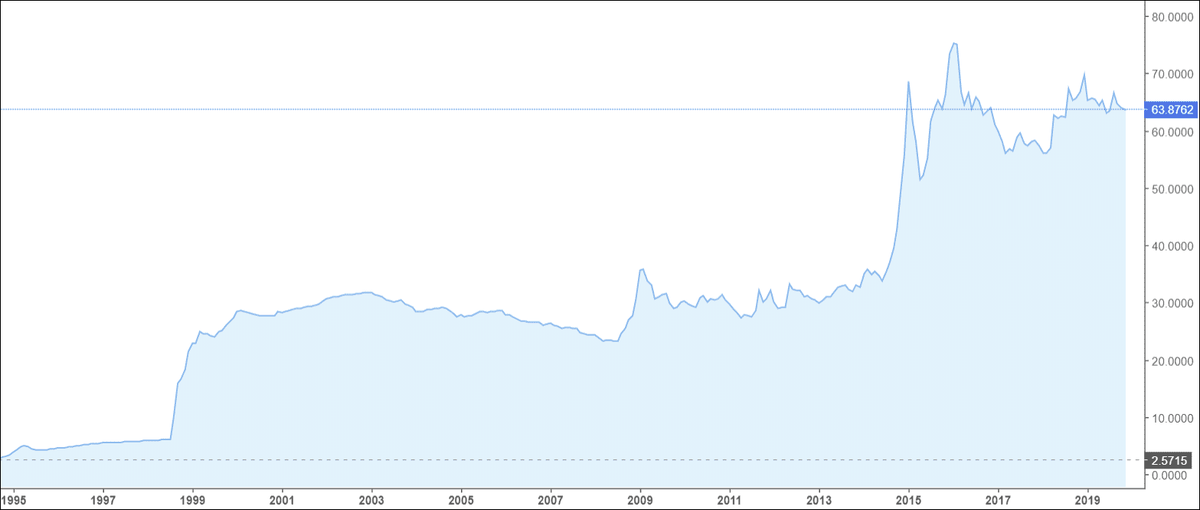

Мы привыкли за тридцать лет, что доллар постоянно растет относительно рубля.

Но это не совсем так. Были периоды относительной стабильности российской валюты. Например с 2003 по 2008 годы рубль даже постепенно прибавлял, с 2010 по 2014 годы - менялся незначительно в районе 30 рублей за доллар.

Да, можно сказать с большей долей уверенности, что вложения в доллар в какой-то мере защитят Ваши сбережения от инфляции. Однако, необходимо отметить, что доллар так же подвержен инфляции.

С 2001-02 года доллар вырос примерно в три раза, то есть вложения в него выросли бы за 18 лет на двести процентов, тогда как вложения в недвижимость принесли бы за эти годы примерно 500 процентов. Я исхожу из средней стоимости квадратного метра по стране сейчас и в 2001-02 году. Следовательно по отношению к недвижимости доллар обесценился в 2 раза. Вложения в антиквариат принесло бы примерно до 900 процентов за этот же период.

Об этом мы поговорим в дальнейшем. Я постараюсь специально остановиться на вложениях в недвижимость и антиквариат.

Надо еще затронуть тему ликвидности вложений. То есть, грубо говоря, насколько быстро и с каким дисконтом (потерями) мы сможем выйти в рубли из всех выше перечисленных вложений. По ликвидности вложений я бы расположил их в следующем порядке:

- наличные под подушкой

- вклад в банке

- валюта

- недвижимость

- антиквариат

- собственный бизнес

Кстати, риск от соответствующих вложений также растет сверху вниз. Риск есть всегда, думаю Вы со мной согласитесь. Деньги под подушкой могут сгореть вместе с квартирой, а банк, в котором мы держим вклад, попадет под отзыв лицензии.

Если мы остановились на валюте, тогда надо решить, сколько мы хотим вложить в нее российских рублей и на какой срок. А также, в какую валюту мы хотим вложить наши рубли.

Доллары могут и не принести большого дохода как, например, индийские рупии. Но их в любой момент можно обменять на рубли. А, что мы будем делать с индийскими рупиями в российской глубинке, если вдруг приспичит, "ума не приложу". Вот это и есть ликвидность.

За тридцать лет свободного хождения по нашей стране доллара, мы привыкли к стабильности. Что может случиться со "старым добрым" долларом, если банки принимают к обмену все доллары, начиная, боюсь ошибиться, с 1927 года. Однако, наступает период бифуркации, когда даже казалось вечное и стабильное может вдруг резко рухнуть. Падению доллара может способствовать послевыборная нестабильность в самих США.

Поэтому можно посоветовать при вложении в валюту не класть "все яйца в одну корзину", а разделить риски между несколькими высоколиквидными валютами. Это может быть, например, доллар, евро, британский фунт и швейцарский франк.

Не обязательно хранить валюту под подушкой, можно и на счете в банке, но желательно выбрать банк из первой десятки банков. Учитывайте, что в банке разница между курсом продажи и курсом покупки валюты традиционно больше, чем в пунктах обмена наличной валюты и, тем более, если вы покупаете ее через брокерский счет на бирже.

Можно закупить валюту на брокерский счет, но имейте в виду, что лот на бирже равен тысяче. То есть сразу покупать и продавать можно 1000 евро или долларов.

Далее о том, какие еще вложения могут приумножить наши сбережения.

Смотрите предыдущие посты, например, как сохранить сбережения от инфляции (часть 1).