Понятие категории «источник права» появилось достаточно давно. Отголоски его формирования можно найти в Древнеримском праве (т.е правовой системе с VIIIв. по VIв.). Многие специалисты, эксперты ратифицируют, что в научный оборот этот термин впервые был введен древнеримским мыслителем Титом Ливием. О.А. Иванюк определял, что «источник права – это причина возникновения правового явления и как определенный документ, правовой акт, который содержит нормы права или санкционирует применение неписанных норм права».

Отмечая многозначность и вместе с тем недостаточность «источник права», отечественные специалисты под источником понимают

1) «силы, творящие право»;

2) материалы, «положенные в основу того или иного законодательства»;

3) исторические памятники, «которые когда-то имели значение действующего права»;

4) средства познания действующего права.

Многие ученые, изучая данную тему, двояко понимали этот термин. С одной стороны, они рассматривала его в материальном смысле, а с другой, в юридическом. В первом варианте понятие отвечает на вопрос – «Откуда право берет свое начало?». Во втором случае понятие относится к надстройке, обусловленное неким экономическим базисом.

Н.Г. Александров, Н.Н. Разумович, Д.А. Керимов, О.А. Пучков и многие другие авторы признавали одинаковыми рассматриваемо нами понятие и правотворчество. Они представляли источник права как «силу, создающую право». В их интересах было выдвинуть государственную природу правотворчества на первый план, но данный подход не был одобрен большинством ученых.

«Формы права» или «источник права»

В основу источников права заложены разнообразные средства документальной фиксации объективного права. Поэтому некоторые авторы предложили заменить понятие «источник права» на «формы права». Но большинство ученых опровергли это предложение, поскольку форма является более широкой категорией. Таким образом, многие отдали предпочтению термину «источник права». С.Л. Зивс утверждает, что у источника права есть важное преимущество: это «термин специальный и условный, он не претендует на предельную точность, но является удобным в употреблении».

Современные источники права представляют собой официальные документы. Они содержат информацию о правах, обязанностях, ответственности физических или юридических лиц. Каждый источник представляет собой созданную или санкционированную страной установленную форму. Структура источников финансового права является иерархично-построенной, замкнутой, которая направлена на комплексное урегулирование публичных финансовых отношений.

Под источниками финансового права понимается способ внешнего выражения правовых норм. Право всегда выражается в каких-либо формах и является формализованным. Внешние формы права обусловлены социальными, экономическими и культурными факторами. Они не могут быть «выше» самого уровня развития общества.

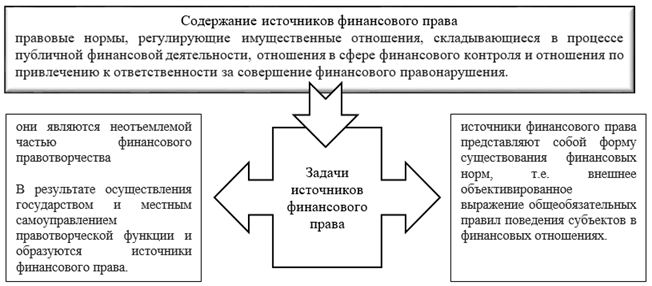

Источники финансового права выполняют две взаимосвязанные задачи (рис.1.1.).

Классификация признаков источника

финансового права

Обычно выделяют три основных признака источника финансового права. Они представлены на рисунке 1.2.

Классификация источников

финансового права

В теории финансового права обычно выделяют четыре основных вида источника права:

- Нормативный акт.

- Нормативный договор.

- Судебный прецедент.

- Правовой обычай.

Более подробно источники финансового права первой группы представлены на рисунке 1.3.

Также в виде источника финансового права выдвигается нормативный договор. Он представляет собой договорный акт, который устанавливает правила поведения для неопределенного круга лица и который рассчитан на неоднократное использование. Нормативного договор как источник финансового права может быть виде договора между органами государственной власти Российской Федерации и ее субъектами, также в виде международных договоров.

Судебный прецедент часто выступает в качестве одного из источников финансового права. Он представляет собой особое правило поведения, которое формируется судом при возникновении конкретного дела в судебном решении. Как источник финансового права он представлен главным образом решениями Конституционного Суда РФ.

Правовой обычай возник одновременно с государством и на первых этапах развития был основным. Он представляет собой сложившееся в результате многократного, длительного применения, общепризнанное и повсеместно используемое в какой-либо сфере социальных взаимодействий правило, официально не зафиксированное в каком-либо нормативно правовом акте.

Таким образом, значимость исследования данной темы велика, поскольку без ее изучения невозможно судить о характере самого права, в том числе и финансового. Проблематика источников финансового права в науке не является совершенно новой. Однако в недавнем прошлом она воспринималась исключительно в связи с содержанием нормативных правовых актов. В современных условиях финансовое право и, соответственно, учение о его источниках стали развиваться весьма активно.

Все виды источников финансового права связаны с государством, поскольку возникли главным образом вследствие правотворческой деятельности. Считается, что Конституция РФ, как источник финансового права, имеет достаточно высокую юридическую силу. Она представляет собой главный источник финансового права, а также основу нормативного юридического урегулирования общественных отношений, распределения и использования централизованных и децентрализованных денежных фондов, как государства, так и муниципальных образований.