Ripple - это коммерческая технологическая платформа, а также криптовалюта (XRP), разработанная Ripple Labs. Компания специализируется на предоставлении услуг по расчетам и обмену валюты в реальном времени для финансовых учреждений, таких как банки и платежные системы. Более 100 компаний по всему миру внедрили программное обеспечение Ripple, чтобы гарантировать быстрые и бесперебойные транзакции.

В результате этого активного внедрения в финансовой индустрии криптовалюта Ripple, XRP, в настоящее время является третьей по рыночной капитализации криптовалютой после Биткойна с оценкой более 90 миллиардов долларов в январе 2018 года. Хотя вы можете покупать XRP, это не предназначено. для бытового использования. Вместо этого это токен, который обеспечивает ликвидность для банков, поскольку они облегчают международные переводы.

В отличие от большинства технологий блокчейн, которые защищены децентрализованной сетью майнеров, Ripple защищен сетью проверяющих серверов с внутренней бухгалтерской книгой, которая гарантирует транзакции на основе консенсуса. Вместо вознаграждений за майнинг все 100 миллиардов монет Ripple добываются заранее, а Ripple Labs контролирует распространение новых монет. На данный момент в обращении находится 38,7 млрд XRP, и Ripple Labs будет выпускать больше по мере необходимости для контроля денежной массы.

Однако транзакции на Ripple не ограничиваются XRP. Ripple также поддерживает фиатные валюты, такие как доллары, евро, фунты и иены. Ripple также включает поддержку других криптовалют, таких как биткойн, и даже других ценных маркеров, таких как мили для часто летающих пассажиров или золото. Ripple - это прежде всего платежный процессор и обмен валюты, а валюта XRP необходима, но второстепенная по отношению к миссии Ripple. В этом смысле Ripple не стремится конкурировать с Биткойном или Эфириумом. Вместо этого он конкурирует с существующими системами проверки платежей и денежных переводов, такими как Swift или ACH, и новыми технологиями, такими как Payoneer. Ripple привносит скорость и безопасность блокчейна в индустрию трансграничных платежей стоимостью 155 триллионов долларов.

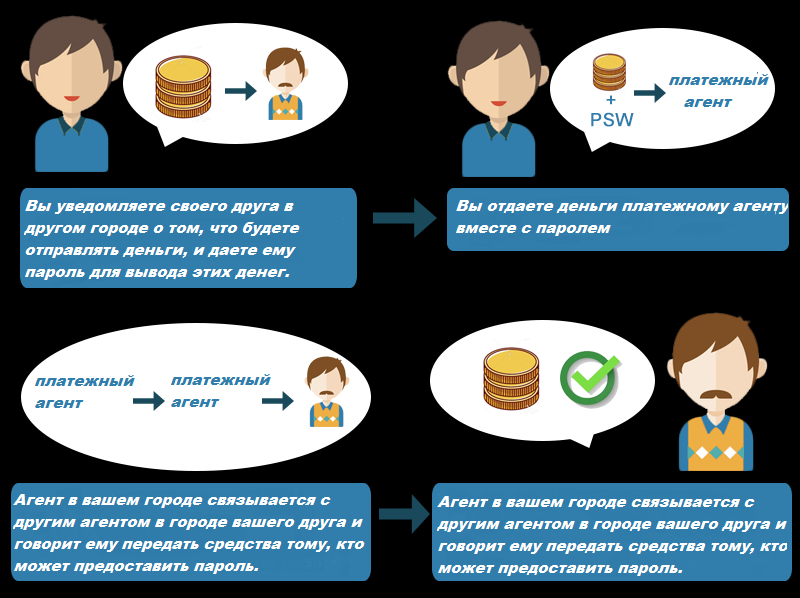

Существенным требованием здесь является доверие платежных агентов друг другу. Если ваш агент не доверяет агенту вашего друга, вам не повезло.

Ripple работает по тому же принципу, объединяя платежных агентов для облегчения платежей за границу. Кроме того, алгоритм Ripple обнаруживает надежный путь для транзакций. Если третий агент доверяет и вашему агенту, и агенту вашего друга, то эта третья сторона может быть посредником между посредниками. В Ripple агентов называют «шлюзами», и обычно это банки или другие места, которые принимают депозиты для перевода денег.

Но дело не только в деньгах. Теоретически эта система доверенных агентов - или шлюзов - может работать с чем угодно. Я мог бы дать своим воротам кусок золота, или машину, или немного пива; и ваш шлюз мог дать вам эти вещи, при условии, что шлюз был оборудован для операций с золотом, машинами или пивом. Сила Ripple заключается в его способности совершать транзакции с чем угодно, особенно с несколькими валютами одновременно, а долговые расписки между агентами / шлюзами публикуются в реестре Ripple и могут обрабатываться в режиме реального времени.

Проблема, которую решает Ripple

В эпоху постоянного и мгновенного подключения финансовые учреждения все еще используют технологии, разработанные в 1970-х годах для обработки платежей. Для трансграничных транзакций, рынок которых составляет 155 триллионов долларов, банки и платежные системы взимают высокие комиссии и требуют нескольких дней для обработки платежей. В результате глобальная торговля и трансграничное поведение потребителей не развиваются такими же темпами, как технологии. Снижение комиссий и времени обработки может привести к взрывному росту глобализации и трансграничного сотрудничества, особенно в отношении небольших транзакций, которые ранее были невозможны с учетом комиссий и обменных курсов.

Хотя банкам, безусловно, нравится набивать свои карманы высокими комиссиями за транзакции, есть причины, по которым международные транзакции в настоящее время являются такими дорогими и медленными. Главным из этих недостатков является практика использования счетов nostro / vostro. Вместо использования модели агента / шлюза, описанной мною выше, внутренний банк будет иметь счет в другом иностранном банке (ностро), а иностранный банк будет иметь счет во внутреннем банке (востро). Эти счета используются для транзакций в двух валютах и должны быть согласованы перед утверждением транзакций. Часто третий банк-корреспондент участвует в уравнении, чтобы облегчить и проверить процесс сверки.

Косвенный характер сверки счетов nostro / vostro делает ее дорогостоящей и трудоемкой. Кроме того, не существует установленного стандарта для международных транзакций. Каждый банк должен соблюдать правила своей страны происхождения, и каждый банк имеет разные процессы проверки входящих иностранных транзакций.

xRapid и xVia: ликвидность и стандартный интерфейс

Новейшие проекты Ripple, xRapid и xVia, основаны на xCurrent.

xRapid - это проект, цель которого - помочь платежным системам выйти на развивающиеся рынки за счет уменьшения объема ликвидности, необходимой для входа. Например, рассмотрим платежную систему, которая хочет расширить свою деятельность, включив Найроби, один из самых важных городов Восточной Африки. Такой платежный процессор должен быть готов принимать депозиты в кенийских шиллингах и иметь под рукой достаточно кенийских шиллингов, чтобы покрыть любые выплаты.

xRapid позволяет платежным системам получать эту ликвидность в виде XRP, а не в местной валюте, а партнерам Ripple с местными финансовыми учреждениями осуществлять конвертацию XRP в местную валюту. Поскольку ликвидность выражена в XRP, ее можно легко перевести в кенийские шиллинги, японские иены или мексиканские песо по запросу.

xVia - это API, который позволяет компаниям, банкам и платежным системам интегрироваться с RippleNet для отправки платежей. Наряду с этими платежами отправители могут включать обширную информацию, такую как счета-фактуры или подтверждающую документацию. xVia - это связь между деньгами и информацией для всех плательщиков.

Давайте перейдем к техническим вопросам: инфраструктура с открытым исходным кодом

RippleNet - это проект с открытым исходным кодом, и его криптография отличается от других криптопроектов. В отличие от других блокчейн-проектов, Ripple полагается на учреждения для управления своей сетью. Хотя любой может запустить узел сети Ripple, эти доверенные шлюзы (например, банки и другие учреждения) - это те, которые облегчают транзакции в Ripple, обеспечивая обмен валюты, депозиты фиатных денег и другие средства перевода.

Шлюзы принимают депозиты от частных лиц или организаций и выставляют балансы в реестре Ripple. Шлюзы также могут иметь свои собственные требования, такие как процессы «Знай своего клиента» (KYC) и противодействие отмыванию денег (AML), которые требуют идентифицируемой информации о лицах, участвующих в транзакциях. RippleNet работает как инфраструктура этих учреждений, соединяя их друг с другом для обработки платежей и перевода средств.

Шлюзы в сети не занимаются майнингом и не стейкингом Ripple. Фактически, все 100 миллиардов XRP предварительно добыты. Поскольку RippleNet не полагается на майнинг, время транзакций может быть очень коротким. Обычно платеж между шлюзами занимает четыре секунды между инициированием и завершением. Сеть Ripple способна обрабатывать 1500 транзакций в секунду, что намного превышает показатели 4 транзакций Биткойна в секунду или 15 транзакций Ethereum в секунду.

Поскольку его монеты предварительно добываются, единственный стимул присоединиться к RippleNet и внести свои вычислительные мощности в реестр - это доступ к системе. Таким образом, большая часть вычислительной мощности Ripple поступает от пользователей институционального шлюза, которые используют Ripple для обработки платежей. RippleNet использует подход, основанный на консенсусе, для создания реестра, при этом каждый проверяющий узел компилирует свою собственную версию следующего блока на основе полученных транзакций. Узлы сравнивают свои предложенные блоки, и новый блок проверяется, когда подавляющее большинство узлов соглашается с содержимым блока.

Уязвимость, централизация и конкуренция

Хотя открытый исходный код Ripple считается безопасным (в противном случае банки не стали бы его использовать), важно отметить, что кажущаяся централизация Ripple делает его уязвимым для атак. Хотя RippleNet продолжит свое существование, даже если компания уйдет, Ripple Labs контролирует денежную массу в сети, ограничивая жизнеспособность сети без контроллера. Исследователи из Purdue также обнаружили, что использование шлюзов Ripple делает некоторых пользователей уязвимыми для блокировки их средств в случае исчезновения шлюза.

Еще одна проблема - статус Ripple как частной компании. Хотя сама сеть имеет открытый исходный код, компания, управляющая сетью, имеет финансовые цели для проекта, и мы можем ожидать, что эта компания прислушается к потребностям финансовых учреждений (клиентов компании), а не к заботам среднего пользователя.

В Ripple есть что нравится, и он получил широкое распространение в финансовом секторе, где нет других криптовалют. Он заслуживает своего места в качестве одной из ведущих криптовалют и криптотехнологий, за которой нужно следить в ближайшие годы. Это вполне могло бы изменить мировую платежную индустрию.