Второй месяц осени вместе с листопадом принес нам новое размещение. Сегодня мы попытаемся надкусить созревший к осени фрукт - облигации эмитента ООО "Сибстекло" (Сибстекло-БО-ПО2).

Эмитент разместил бумаги на общую сумму 125 000 тыс. руб., номинал облигации -10 тыс. руб. Обещанный купон на бумагу составляет 102,74 руб. с ежемесячной уплатой. Общий срок 60 месяцев (до 09.09.2025), первая оферта 29.03.2022. Начиная с 41 месяца предусмотрена амортизация в размере 500 руб. ежемесячно (по 5% от номинала).

С точки зрения доходности облигация интересная, но номинал великоват. Говорить о том, что непременно зайду в эту бумагу пока не буду, ибо доходность всегда соизмеряю с потенциальными рисками. А об этом я напишу далее.

1. Необходимое описание.

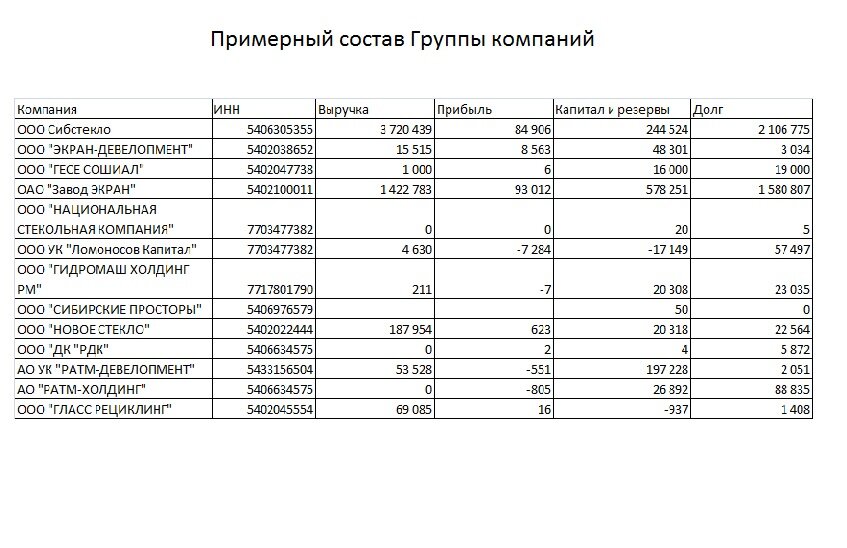

ООО "Сибстекло" является составной частью РАТМ Холдинга, который был основан в далеком 1992 году и на текущий момент объединяет предприятия стекольной промышленности, оптикоэлектронного приборостроения, насосостроения и пр. Предприятия разбросаны по многим регионам России. Основным бенефициаром Группы выступает Таран Эдуард Анатольевич, являющийся как владельцем основных участников холдинга, так и директором некоторых компаний.

Беглый анализ сайтов компаний Группы показывает нам, что холдинг работает сразу в нескольких направления, мало связанных друг с другом. С одной стороны, такая диверсификация по отраслям придает холдингу бОльшую устойчивость (если одна отрасль упадет, другие помогут выстоять). С другой же - это не позволяет сосредоточить ресурсы Группы на отдельных направлениях. Существенным минусом является отсутствие информации о характере взаимоотношений между компаниями - схему товарно-денежных потоков найти не удалось, также отсутствует консолидированная отчетность холдинга.

Эмитент в рамках Группы занимается производством бесцветного и цветного тарного стекла (бутылки, короче). Основные регионы поставок продукции: Сибирь, Урал и Дальний Восток, а также страны Средней Азии. Среди крупных покупателей известные производители алкогольной продукции (пива и крепкого алкоголя). Оценить глубину связи компании с прочими аффилированными юридическими лицами по имеющейся информации проблематично. Отчет эмитента за 2019 год говорит о том, что в число наиболее крупных дебиторов входит АО "Новосибирский завод "Экран", доля которого и фактический размер задолженности не указан.

Т.о., эмитент входит в хорошо диверсифицированную группу компаний, которая при необходимости может оказать ему финансовую поддержку.

Однако, информации по Группе компаний недостаточно для оценки ее финансового положения в силу того, что:

- Отсутствует консолидированная отчетность. Нет возможности понять, сможет ли Группы вытащить эмитента из проблем или сама создаст их ему.

Невозможно оценить, насколько тесны связи между компаниями Группы, каков объем взаимных потоков. Это может серьезно исказить общую картину при оценке отчетности эмитента.

2. Рынок стеклотары

Рынок стеклотары по данным открытых источников переживает стагнацию. Как утверждают эксперты, в докризисные годы были сделаны крупные инвестиции в строительство стекольных заводов и в силу падения спроса после кризиса имеет место некоторое перепроизводство. В минувшем году, вроде, достигнут некоторый баланс между спросом и предложением.

С одной стороны, как я уже писал в одном из предыдущих статей, производители алкоголя могут смотреть в будущее со сдержанным оптимизмом. Ибо в любой нестабильной обстановке наш народ стабильно повышает употребление горячительных напитков. А раз у алкашки все должно быть хорошо, то, может и у производителей стеклотары все будет так же? Увы, неуемная забота наших чиновниках рискует существенно осложнить жизнь стекольщикам. В своей борьбе за экологию родное государство решило резко повысить с нового года размер экологического сбора и переложить его уплату на производителей стеклотары (раньше платили производители конечной продукции). Это может покосить и без того не самую рентабельную отрасль (про инициативу можно почитать тут, например).

3. "Дорога дальняя, казенный дом.."

Традиционная для моего канала рубрика, посвященная анализу текущих и недавно завершившихся арбитражных дел с участием нашего героя. Кому-то может показаться излишним разбор информации с сайта арбитража. Но я всегда настаиваю на том, что это необходимо, ибо нежданные "прилеты" с этой стороны способный изрядно потрепать нервы как компании, так и ее инвесторам.

Анализ информации на сайте арбитражного суда показал, что эмитент активно и с азартом судился в последние годы - с 2017 года компания приняла участие в девятнадцати судебных процессах в качестве ответчика и более двадцати раз выступала истцом. Впрочем, суммы исков в последних на текущий момент арбитражных делах крайне невелики.

Можно констатировать, что со стороны судебных инстанций проблем у компании пока не предвидится.

К сожалению, формат данного ресурса не позволяет уместить материал в одной статье. Хочется копнуть на этот раз чуть глубже, но нет желания превращать статью в безразмерную простыню. А потому непосредственно анализ отчетности компании будет приведен во второй части разбора.

Не переключайте канал, продолжение следует!

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской, нажатием "пальчика" и вашими комментариями.

Использованные ресурсы:

Официальный сайт эмитент: sibstek.ru

Официальный сайт Группы компаний: www.ratm.ru

Сайты компаний группы: www.romz.ru, ekran-os.ru, www.gidromash.com.ru, knz.ru, www.lomcap.ru, www.ratm.ru/sphere/development,

Сайт раскрытия информации: e-disclosure.ru