Сколько раз клиенты задавали подобные вопросы, а сотрудникам страховых компаний приходилось на них отвечать? Сколько негатива при этом выбрасывается во Вселенную? А к единому пониманию никак не могут добраться…

Попробуем разобраться в этой ситуации, с точки зрения упрощённой логической схемы. Не будем вдаваться в епархию актуариев (специалист по страховой математике), а просто, что называется, обсудим на потребительском уровне.

В статье ранее «Страховые взносы. На что расходуются мои деньги?», мы разбирали структуру страхового взноса. Обсуждали, на какие основные части он делится. И, казалось бы, всё понятно, если, пусть даже часть взноса, уходит на накопления, то верните её. Почему на первоначальном сроке, выкупная сумма, вообще, равна нулю?

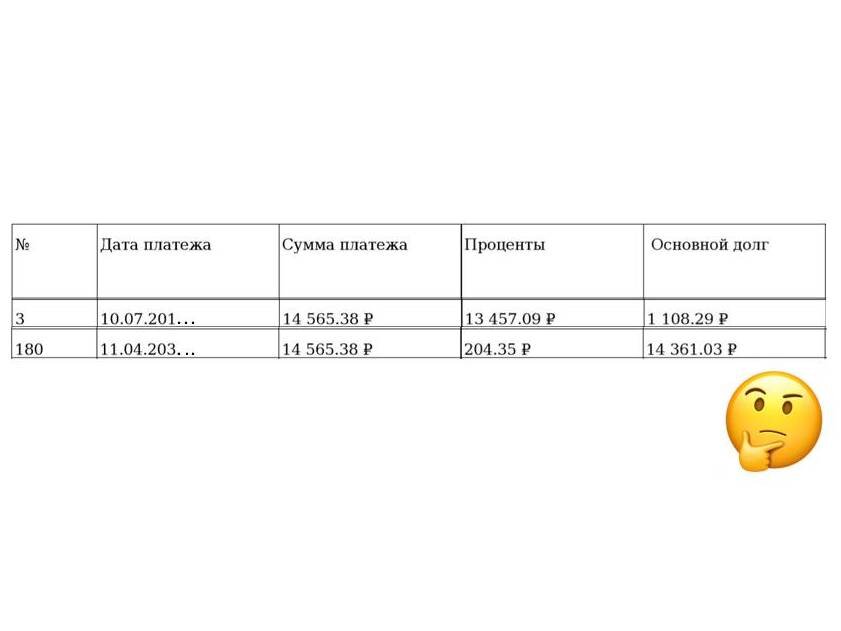

Всё дело в формировании резервов. Страховщику, для того чтобы исполнять свои обязательства с первого дня работы полиса, необходимы накопления – резервы по каждому прописанному случаю. Если собирать средства на них постепенно, т. е. какими-то фиксированными процентами с каждой оплаты, то можно и не успеть сформировать необходимые для выплат суммы. Так ведь? В связи с этим, чтобы всё получилось и денег хватило, используется схема, похожая на применяемую в кредитных договорах с аннуитетным (равными), платежами. Та, где взнос постоянен, а его составные части меняются со временем.

Раньше как было, процент за пользования кредитом взимался с суммы задолженности. То есть, в первый месяц долг большой, значит, и плата за пользование была большей. На последнюю дату маленький и оплата соответствующая. Сейчас, платёж в графике расписан равными суммами. Взглянув на его расшифровку, видно, что львиная доля всех первых платежей уходит на выплату процентов банку, а основной долг уменьшается при этом незначительно. Таким образом, в том числе, банки защищают свои доходы от риска недополучить прибыль, если вдруг клиент захочет досрочно погасить кредит.

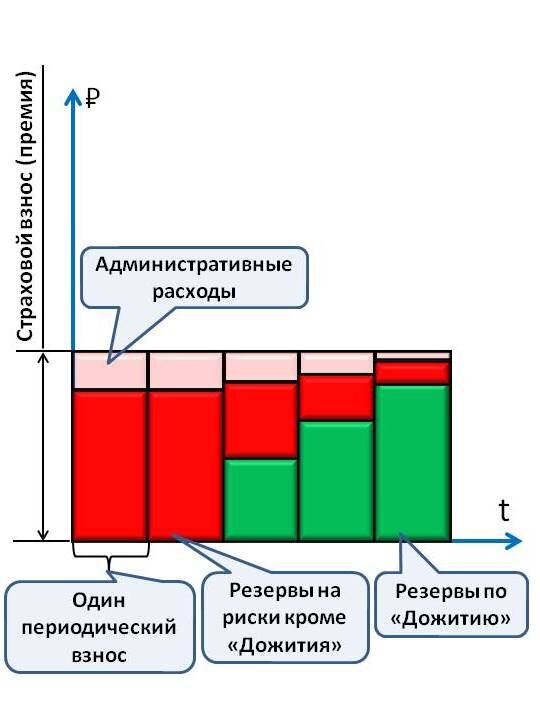

Со страховыми компания схема схожа, но не по идеологии. Компании в первую очередь направляют платежи на формирование резервов по рискам, чтобы иметь возможность производить выплаты, а уже потом на формирование накоплений. Ну, и да, не будем наивными, плата на административные расходы тоже берётся в первую очередь.

Иными словами, заключил страховщик со страхователем договор на определённый срок, на определённых условиях. Рассчитали актуарии необходимый объём резервов по каждому риску на весь этот срок и начали направлять первые платежи клиента именно на аккумулирование этих сумм. Окончание срока действия договора – это тоже риск, риск «Дожитие». Но когда он гарантированно наступит? В конце указанного периода. А риск, например, инвалидность, когда может произойти с застрахованным? Может, никогда, а, может, и завтра. Жизнь непредсказуема, верно? Поэтому, сначала в приоритете защита, а это все риски кроме «Дожития», а потом уже на накопления. Не надо забывать, что сумма по окончанию срока действия полиса фиксируется в момент его заключения, а значит, компанией будет сделано всё, чтобы её сформировать.

Давайте в этом месте сделаем акцент. Это не научный ответ на вопрос: «Почему выкупные суммы равны нулю, либо меньше тех средств, которые страхователь внёс в полис?». Это простая логика, поясняющая то, из каких источников страховщики производят страховые выплаты по рискам в сотни раз больше взноса, даже если случай произошёл на следующий день после уплаты первой премии. Поясняющая, почему выкупная сумма при расторжении договора меньше внесённых платежей.

Защита - первична, накопления - вторичны.

А как вы думаете, такой подход оправдан?