В ответе на этот вопрос скрывается не только комфортность и безопасность в исполнении взятых на себя обязательств, но и экономическая выгода полиса НСЖ.

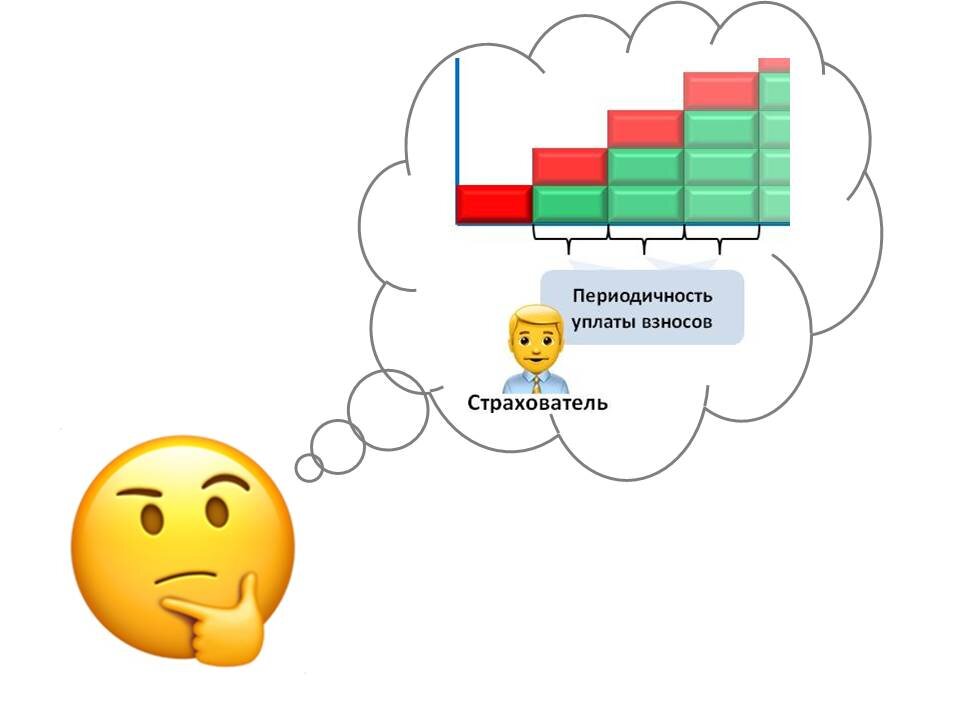

На рынке присутствуют инструменты с возможностью осуществлять взносы:

- ежемесячно,

- ежеквартально,

- раз в полгода,

- ежегодно,

- единовременно. Да-да и такое встречается, заплатил и забыл.

В последнем случае, наверное, стоит говорить уже не столько о накоплениях, сколько о защите имеющихся средств, например:

- от инфляции,

- от притязаний со стороны третьих лиц, включая судебные органы,

- от наследников, если цель вывести некую сумму из-под действия наследственного права,

- от самого себя, если есть понимание, что средства понадобятся позже, а соблазн их потратить велик,

- или о получении гарантированного, прописанного на момент заключения договора, дохода (не великого, но…).

Обязательно рассмотрим все эти нюансы в дальнейших публикациях. А сейчас вернемся к заявленной теме.

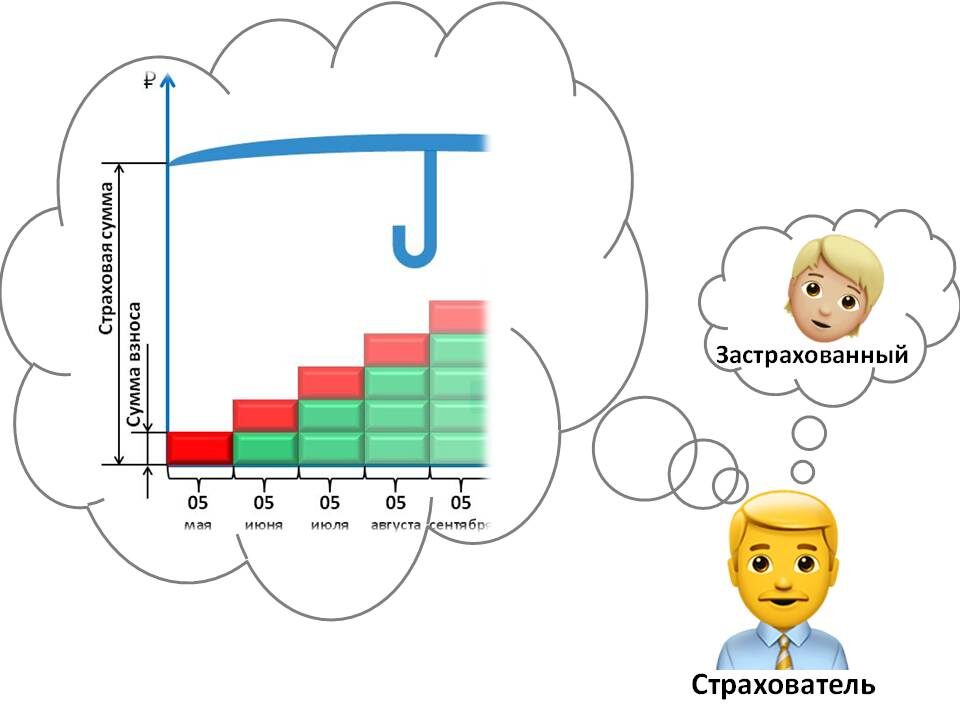

Оплата премии раз в месяц - это, по сути, максимальная защита при минимальном платеже.

Страховая выплата, которую получит застрахованный или выгодоприобретатель при серьёзном страховом случае, а он, к сожалению, может произойти и после внесения всего лишь одного взноса, будет в десятки, сотни раз больше уплаченных средств. Об этом мы упоминали ранее.

Однако, тут есть нюанс, который заключается в том, что при малейшем сбое в финансовых возможностях страхователя (нет работы – нет дохода), возрастает риск расторжения договора из-за неуплаты премии в срок. А это опять же, финансовые потери.

К тому же, с точки зрения экономической выгоды это самый дорогой вариант. Разница, при прочих равных условиях, между суммой всех ежемесячных взносов в сравнении с годовыми, на практике составляет пять и более процентов. Поэтому последние смотрятся более выигрышно.

Вообще, уплачивать премию один раз в год безопаснее с точки зрения финансовых неурядиц. Больше времени для трудоустройства на новую работу, например, а также есть возможность накопить на следующий взнос равными частями в течение года.

При этом очевидным становится и факт того, что заплатить нужно сразу и много. Есть такая возможность – хорошо. Нет – существует компромисс.

Ежеквартальная или полугодовая оплата. Здесь сглаживаются плюсы и минусы описанных выше периодичностей. С одной стороны размер премии в два, четыре раза меньше чем у годового, а с другой, и времени пережить финансовые провалы больше, и экономия выше, чем у ежемесячного.

Идеально когда по условиям программы допускаются внесения изменений в части смены периодичность уплаты. Жизнь циклична, есть подъёмы, есть спады. А накопительное страхование - это обязательства не на один год. Сегодня, в момент заключения полиса, ситуация с деньгами так себе, но защита и накопления на будущее нужны - заключаем договор с оплатой премии каждый месяц или раз в квартал. Завтра стало лучше, меняем на полугодовой период. Далее на годовой. И таким же образом в обратной последовательности, при необходимости.

Если изменения невозможны, то благоразумие, здравый смысл и грамотный страховой агент, помогут принять верное решение.

Теперь вы знаете, что учитывать, находясь перед выбором чаще или реже. И сможете принять взвешенное, обдуманное решение.