Неучтенные объекты нефинансовых активов принимаются к бухгалтерскому учету по их текущей оценочной стоимости (п. 31 Инструкции N 157н, п. 3.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49). Под текущей оценочной стоимостью на дату принятия к учету понимается справедливая стоимость указанного имущества (п. 25 Инструкции N 157н). Определение текущей оценочной стоимости осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом.

При определении текущей оценочной стоимости для принятия к бухгалтерскому учету объекта нефинансового актива комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются:

- данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Информация о действующей цене должна быть подтверждена документально, а в случае невозможности документального подтверждения - экспертным путем.

Если данные о ценах на аналогичные либо схожие материальные ценности по каким-либо причинам недоступны, текущая оценочная стоимость признается в условной оценке, равной одному рублю (п. 25 Инструкции N 157н). При этом указанные материальные ценности, соответствующие критериям признания активов, отражаются субъектом учета на балансовых счетах в условной оценке: один объект, один рубль. После получения данных о ценах на аналогичные либо схожие материальные ценности по материальным запасам осуществляется пересмотр их балансовой (справедливой) стоимости.

Как правило, в отношении выявленных в ходе проведения инвентаризации объектов нефинансовых активов у учреждения нет сведений о закреплении имущества собственником либо о его приобретении за счет средств, выделенных собственником. Поэтому этим имуществом учреждение отвечает по свои обязательствам и может распоряжаться без согласия собственника (за исключением недвижимого имущества бюджетных учреждений) (п.п. 5, 6 ст. 123.22, п.п. 2, 3 ст. 298 ГК РФ). Соответственно, в рассматриваемой ситуации выявленные излишки вполне обосновано могут быть оприходованы в рамках приносящей доход деятельности. При этом возможность такого отнесения следует закрепить в положениях учетной политики.

Однако если речь идет об исправлении сложившейся в учете ошибки путем применения механизма инвентаризации и в распоряжении учреждения есть документы, подтверждающие приобретение выявленных неучтенных объектов имущества за счет конкретного источника, то такое имущество принимается на учет по соответствующему виду финансового обеспечения.

Отражение недостач и излишков в налоговом учете

Кроме отражения недостач и излишков в бухгалтерском учете их необходимо правильно отразить при исчислении налога на прибыль.

В соответствии с п. 20 ст. 250 НК РФ доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, относятся к внереализационным доходам при исчислении налога на прибыль.

Как отметил Минфин вписьмах от 07.08.2013 № 03-03-05/31863, от 14.02.2012 № 03-03-05/11, никаких исключений для некоммерческих организаций при этом не установлено. Следовательно, учреждение обязано включить стоимость излишков материально-производственных запасов в состав доходов, учитываемых при определении налоговой базы по налогу на прибыль.

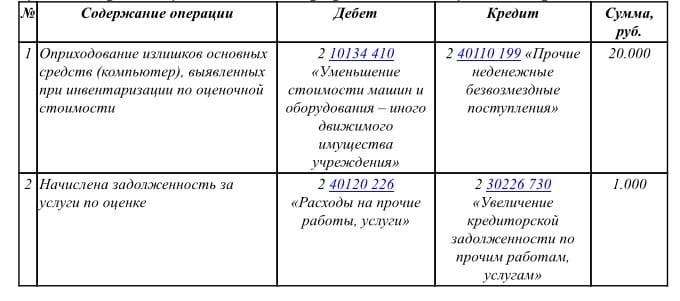

Пример.

В ходе проведения инвентаризации в 2019 году учреждение обнаружило излишки основных средств в виде компьютера. Справедливая стоимость составила 20.000 рублей. Оценочная фирма по договору за оценку получила 1.000 рублей. В бухгалтерском учете были оформлены следующие проводки: