О накопительном страховании жизни (НСЖ), опубликованы сотни статей. Вот только вопросов, споров и заблуждений о работе этого инструмента меньше не становится. В итоге, с одной стороны, какие-то параметры замалчиваются, что не позволяет в полной мере воспользоваться всеми возможностями данной услуги, а с другой, наоборот, приукрашиваются, приводя к разочарованию в самой идеи.

Данная заметка открывает серию публикаций, посвящённых теме НСЖ. В них будут рассмотрены механизмы, характеристики и нормы подобных инструментов, что позволит взглянуть на вопрос накопительного страхования через призму понимания всех тонкостей, заложенной логики, с осознанием необходимости и своевременности его применения в той или иной ситуации.

Начнем с истоков, а именно, познакомимся с общей схемой работы этой услуги и разберёмся в страховой терминологии.

Всероссийский Союз Страховщиков (ВСС), определяет НСЖ как: «вид страхования, сочетающий в себе функции создания накоплений и страховой защиты».

Механика проста.

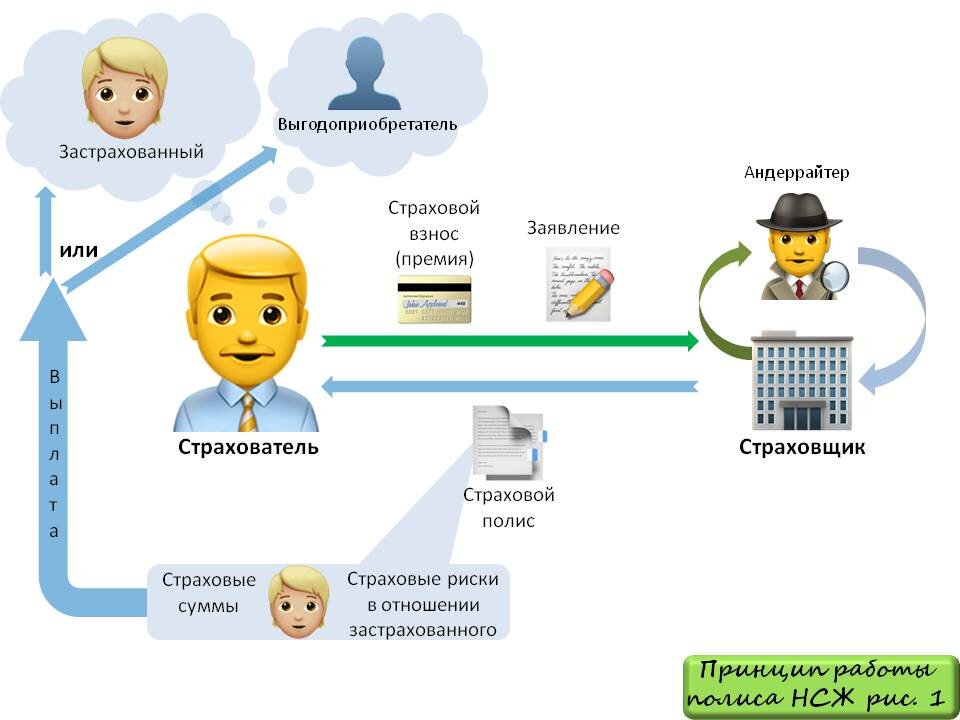

Потенциальный клиент (Страхователь), подаёт заявление в компанию, предоставляющую услуги по страхованию жизни (Страховщику), с просьбой принять его либо иное физическое лицо (Застрахованного), на страхование. Страховщик после проверки всех указанных данных и оценки риска приёма на страхование (андеррайтинга), в случае согласия, предоставляет Страхователю для ознакомления и подписания договор (полис).

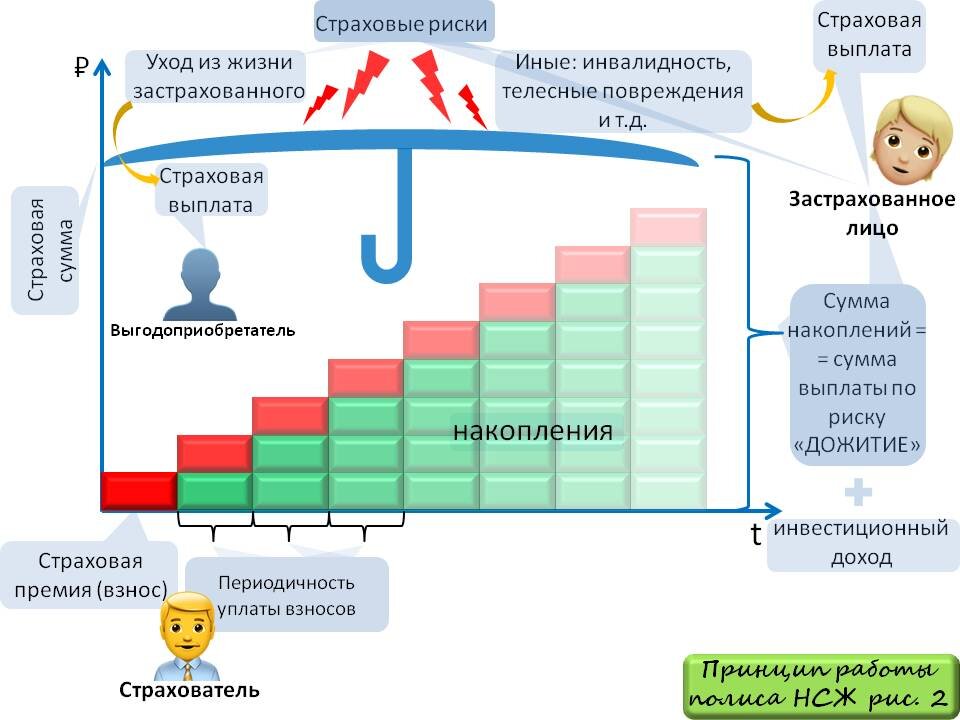

В полисе указываются предполагаемые события (страховые риски), при наступлении которых (страховые случаи), Страховщик произведёт Застрахованному лицу страховые выплаты, в объёме страховой суммы, прописанной для каждого происшествия вне зависимости от того, сколько взносов (страховых премий), осуществлено. Если Застрахованное лицо уйдёт из жизни, то деньги получит, назначенный Страхователем, Выгодоприобретатель.

По окончании срока действия полиса (риск «Дожитие»), Страховщик перечислит Застрахованному лицу средства в размере предусмотренной страховой суммы, а также инвестиционный доход от экономической деятельности компании.

Вот и получается, что, откладывая по чуть-чуть, со временем формируется некий капитал и, одновременно, весь это период работает страхование, т. е. та финансовая поддержка на случай оговорённых в полисе проблем, связанных с жизнью и здоровьем, с суммой в разы больше размера одного взноса.

Ещё раз, это обобщённый пример принципа работы программы накопительного страхования.

Далее, мы будем его использовать как основу для погружения в детали механики подобных договоров.