Всем привет! В последнее время, в связи с серьезными колебаниями курса рубля, в средствах массовой информации все чаще стал упоминаться термин «платежный баланс РФ» или, например, словосочетание «дефицит платежного баланса РФ».

Вот я и решил написать серию статей о том, как устроен платежный баланс РФ. Основная цель, которую я преследовал при работе над составлением материала – постараться максимально просто и доходчиво объяснить неподготовленному читателю, что такое платежный баланс, для чего используется, и что он отражает.

Итак, поехали. Чтобы узнать определение термина платежный баланс, я решил сразу же обратиться на сайт регулятора, где нашел следующую информацию:

Платежный баланс — это статистический отчет, в котором отражаются все экономические операции между резидентами и нерезидентами, которые произошли в течение отчетного периода.

Если честно, когда я начинаю читать долгие, сложные и зачастую очень нудные определения терминов, очень скоро, голова начинает просто «закипать». Лично мне, например, гораздо удобней воспринимать информацию в графическом виде, а еще лучше, в табличном. Поэтому, я решил не ждать долго и снова обратился за информацией на сайт Центробанка.

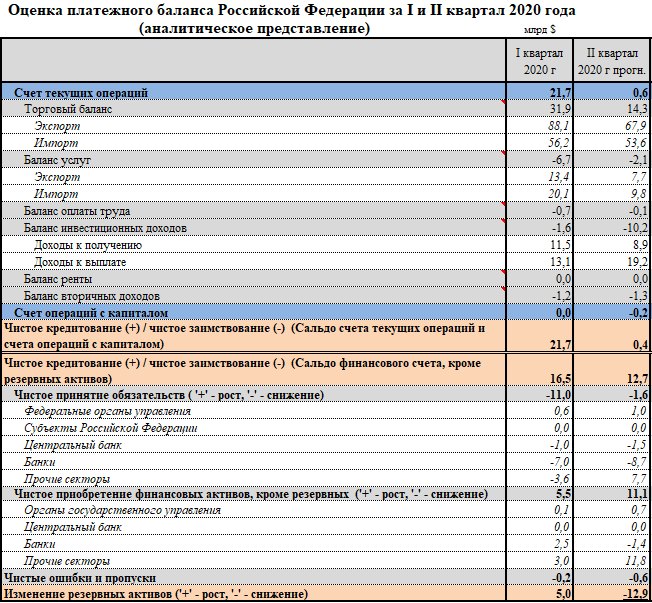

Давайте посмотрим, как выглядит платежный баланс РФ в аналитическом представлении:

Итак, что мы видим:

Платежный баланс построен на основе принципа «двойной записи», при котором каждая операция отражается дважды — по кредиту одной статьи и дебету другой.

Данные в платежном балансе группируется по трем счетам: счет текущих операций, счет операций с капиталом и финансовый счет.

В нашем случае, принцип «двойной записи», кстати, хорошо проявлен в самой структуре аналитического представления платежного баланса. А именно, с одной стороны мы имеем верхнюю часть таблицы, совокупным итогом которой, является «сальдо счета текущих операций и счета операций с капиталом».

И вторую, нижнюю часть таблицы, совокупным итогом которой, является «сальдо финансового счета, кроме резервных активов».

И, как видите, у нас остается еще две строки: «чистые ошибки и пропуски», а так же «изменение резервных активов». Именно строка «изменение резервных активов» и является самой главной строкой в платежном балансе РФ.

Теперь, давайте вернемся к определениям, которые дает ЦБ основным составляющим платежного баланса:

В текущем счете отражаются потоки товаров, услуг, первичных и вторичных доходов между резидентами и нерезидентами на валовой основе.

Счет операций с капиталом охватывает операции с непроизведенными нефинансовыми активами и с капитальными трансфертами между резидентами и нерезидентами.

Сальдо счета текущих операций и счета операций с капиталом объединяет вместе (суммирует значения) предыдущих двух показателей.

Величина сальдо счета текущих операций и счета операций с капиталом представляет собой чистое кредитование или чистое заимствование экономики страны в отношении остального мира и концептуально равна величине сальдо по финансовому счету.

Теперь несколько отстранимся от сложных определений, и попробуем на примере обычной жизни разобраться, что же такое платежный баланс.

Что такое, платежный баланс можно понять на примере вашей зарплатной карты (если, конечно, таковая имеется), на которую вам начисляют честно заработанные деньги.

Вы пользуетесь этой картой, совершаете покупки, производите оплату ЖКХ, выплачиваете кредиты и прочее. То есть, на вашу карту производятся, как поступления денежных средств, так и их списания, что можно по-другому назвать, как движение средств, или – приток и отток капитала.

Если поступления на вашу карту, превышают ваши списания, то ваша карта будет активной, то есть иметь профицит платежного баланса, если расходы превышают ваши доходы, то такой платежный баланс становится пассивным, так как возникает дефицит платежного баланса.

Таким образом, запись вида:

Сальдо счета текущих операций и счета операций с капиталом =

Счет текущих операций + Счет операций с капиталом

Для «личного пользования» можно обобщенно преобразовать, как:

Чистый приток капитала =

Общий приток капитала + Движение капитала

*********************************************************************

НА ЭТОМ ЗАКАНЧИВАЕТСЯ ПЕРВАЯ ЧАСТЬ СТАТЬИ, ПРОДОЛЖЕНИЕ СЛЕДУЕТ…

*********************************************************************

Всем удачи и успехов!

Спасибо, что дочитали до конца. Ставьте лайк и подписывайтесь на канал, если Вам понравилось! И, конечно, не забывайте оставлять свои комментарии!