Привет, представлюсь для новеньких 😊 Меня зовут Евгений Коробкин. Я инвестор с 2012 года, пишу об акциях, разбираю компании. Пристегните ремни, взлетаем🚀

На этот раз пункт назначения: отчет о прибылях и убытках Норильского Никеля. По пути у нас три остановки, которые я обещал в прошлый раз, когда мы разбирали финансовое положение Норильского Никеля:

- За счет чего упало значение капитала Норильского Никеля? 🧐

- Какова структура возросших обязательств?

- Оправдана ли высокая закредитованность или нет?

Ставьте чайник, сейчас разберемся.

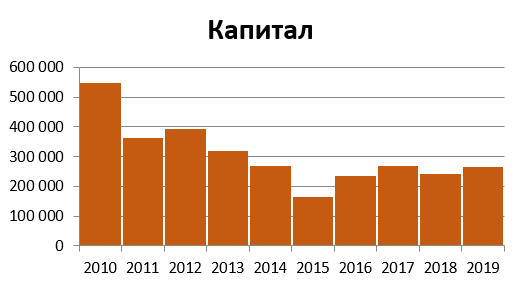

Начнем с капитала компании. Для этого вернемся к графику, который был приведен в первой части разбора Норильского Никеля:

Нас интересует резкое падение капитала в 2011 году, а также последовательное снижение капитала с 2013 по 2015 годы. Ответы будем искать в финансовых отчетах компании. Итак, открываем отчет за 2011 год, страница 9. И видим отчет об измениях в капитале с такой шапкой:

Математика простая. в этом отчете нас интересуют три вещи: Баланс на 1 января 2011 года, Баланс на 31 декабря 2011 года, а также строка "икс" между ними, бессовестно "сожравшая" капитал компании 😃 Ищем:

(Примечание: значения в скобках являются отрицательными, вдруг, не все читатели знают 🙏🏻)

Все ясно. Рекордное за последние 10 лет компании падение капитала связано с выкупом собственных акций, когда компания при рыночной цене в 200 долларов выкупала у акционеров акции по 306 долларов. Был безумный ажиотаж, но разговор сейчас не об этом 😉

Теперь перемещаемся в 2013-й:

На этот раз капитал компании "съели" дивиденды на сумму более, чем 98 млрд российских рублей. В 2014 и 2015 годах ситуация была аналогичная, а выплаченные дивиденды составили более 159 и 204 млрд рублей соответственно 💰

В общем, с падением на графике капитала мы уже разобрались. Но, черт возьми, вопросов теперь еще больше 😀 Что же получается?

- 2011 - выкуп собственных акций

- 2013 - рекордные дивиденды

- 2014 - рекордны дивиденды

- 2015 - третий раз обновляется рекорд по дивидендам 🤔

Череда случайных событий? Не думаю. Начнем с определения того, что такое выкуп собственных акций, он же обратный выкуп, он же buyback (по-английски), он же байбэк на русский манер. Итак, выкуп собственных акций это ситуация, когда когда компания сама выкупает собственные акции с рынка. И если в эту схему добавить щедрую выплату дивидендов, то это становится способом распределения прибыли среди акционеров.

Проще говоря, купили свои акции, установили высокие дивиденды, получили высокие дивиденды 😃 Кроме того, компания еще и оптимизирует налоги, ведь деньги, направленные на обратный выкуп, не облагаются налогом, как дивиденды. Дело тут даже не в самой теории заговора, а в том, чтобы понять, мы с заговорщиками по одну сторону, или наши интересы расходятся 😐

Скажу коротко, чаще всего выкуп собственных акций означает, что компания считает, что их акции недооценены рынком, а значит, грубо говоря, в будущем (долгосрочном) руководство компании ожидает роста курсовой стоимости акций, что ощутим на себе и мы, как долгосрочные инвесторы 😉

Также из положительных моментов можно указать, что выкупленные акции зачастую используются в компании для мотивации менеджмента. И нам, как инвесторам, спокойнее от того, что управленцы будут отвечать за результаты деятельности компании рублем! ☝🏻

А теперь следующий вопрос, на который я обещал дать ответ. Какова структура возросших обязательств компании Норильский Никель? Напомню, что обязательства выросли с 25 до 78%.

Обязательства бывают краткосрочные (с погашением до 1 года) и долгосрочные. Соотношение обязательств в компании менялось следующим образом:

Видно, что если раньше краткосрочные и долгосрочные обязательства были примерно в равных долях в общей структуре обязательств, то потом, начиная с 2013 года, компания стала наращивать долю долгосрочных обязательств. Это вот такое первое наблюдение. Но есть и второе, более важное, на мой взгляд 🤓 Обязательства компании очень сильно выросли именно с 2015 года. И у меня есть на это такая версия, что это связано со снижением ключевой ставки Центрального Банка РФ. Ведь именно от нее зависит, под какой процент компания берет в долг.

По графику видно, что после резкого взлета к концу 2014 года ставка центрального банка начала снижаться с 2015-го📉 Другими словами, кредиты стали более дешевыми👉🏻 кредитов (обязательств) стали брать больше.

Окей 👌 Компания стала больше брать в кредит. И что из этого получилось? Смотрим график выручки:

Средний прирост выручки за 10 лет составил 9%,

Еще приятнее выглядит график операционной прибыли:

Видим резкий скачок 2018 и 2019 года. Если закрыть глаза на неравномерный рост, среднее изменение операционной прибыли за год составило 10%.

Чистая прибыль тоже радует:

Возвращаясь к процентам по долгу компании, покажу график:

Если бы смотрели в упор на один только этот график, можно было бы изрядно испугаться 😄 Но, но, но...

Но вы посмотрите на этот график 😃 На этом графике в масштабе показано отношение операционной прибыли Норильского Никеля к процентным расходам. Поражает, насколько маленькие процентные расходы на фоне того, какую операционную прибыль удалось получить. Да пускай себе кредитуются, правда? Если они так распоряжаются кредитными деньгами, то они просто молодцы!

А теперь интереса ради сравним ежа и капусту, ой, Норильский Никель с угольной компанией Мечел:

Из графика видно, что компания буквально работает, чтобы расплачиваться по своим кредитам и займам. Им там хоть на еду остается? 😢

Вот живой пример того, как надо и как не надо делать... Не нам судить, конечно. Разные отрасли, в конце концов. Но зато мы в праве выбирать лучшую компанию, ту, которая с легкостью, а самое главное, с эффективностью берет на себя обязательства.

Вообще, к этому моменту, до которого мы сейчас дошли, хочу сказать, что я, в принципе, доволен Норильским Никелем. В моем портфеле он присутствует, и я планирую покупать его акции и в дальнейшем.

Для чего в этой статье было столько графиков и различной информации? Для того, чтобы глядя на показатели компании, мы смогли увидеть не только очевидное, но и посмотреть, что же стоит за этими показателями и подумать! Потому что при близоруком рассмотрении компании нам, скорее всего, не понравился бы Норильский Никель. Мы бы посмотрели на снижение капитала и увеличение долгов компании и взялись бы за голову. Казалось бы, компаний других нет что ли? Но, глядя глубже, мы смогли объяснить, что компания работает эффективно!

Если вам нравится эта статья, оцените ее 👍 Если нравится формат таких вот рассуждений, то подписывайтесь на этот канал.

Также приложу сюда ссылку на первую часть разбора Норильского Никеля, где был проведен анализ финансового положения компании.

До встречи на этом канале 😊

Инвестируйте страстно!