Плечевые ETF – предельно токсичный класс активов. Особенно если они находятся в портфеле продолжительное время.

Объясню, почему.

Многие забывают, что ETF с плечом повторяет изменение цены базового актива только в рамках 1 дня. То есть если сегодня S&P500 вырос на 1%, то ETF c 3х плечом вырастет на 3%.

НО ИЗ ЭТОГО НЕ СЛЕДУЕТ, ЧТО ЕСЛИ ЗА МЕСЯЦ S&P500 вырос на 5%, то ETF с 3 плечом (лонг) вырастет на 15%. Результат чаще всего оказывается совсем не таким.

Причина этого в «эрозии гарантийного обеспечения»: она проявляется в сделке с плечом или с короткой позицией, когда рынок идёт против вас. Грубо говоря, если мы находимся в шорте, а рынок растет в 1,5 раза (+50%), то стоимость наших активов снижается в 2 раза (-50%).

А теперь вспомним про рыночную волатильность, например, в случае S&P500 в 55% дней рынок растет, а в 45% дней – падает. Так что на рынке достаточно движений вверх и вниз, которые приводят к «разложению позиции» в плечевом ETF, когда его цена снижается, а цена базового актива стоит на месте.

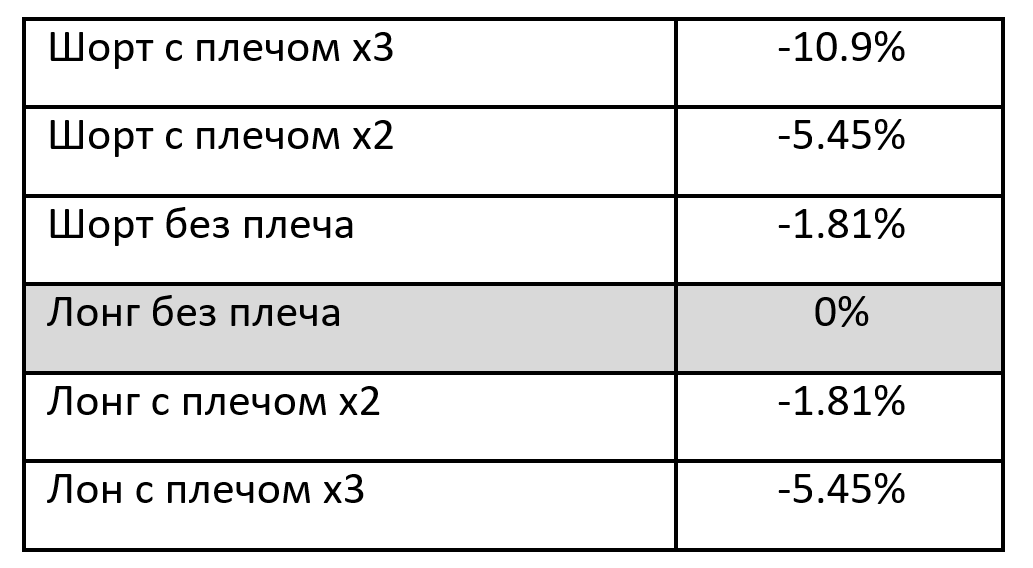

Легко посчитать, что если актив в какой-то день вырос на 10%, а на следующий день его цена вернулась к исходному уровню, то, в зависимости от направления и размера плеча, убытки по ETF на такой актив будут следующие:

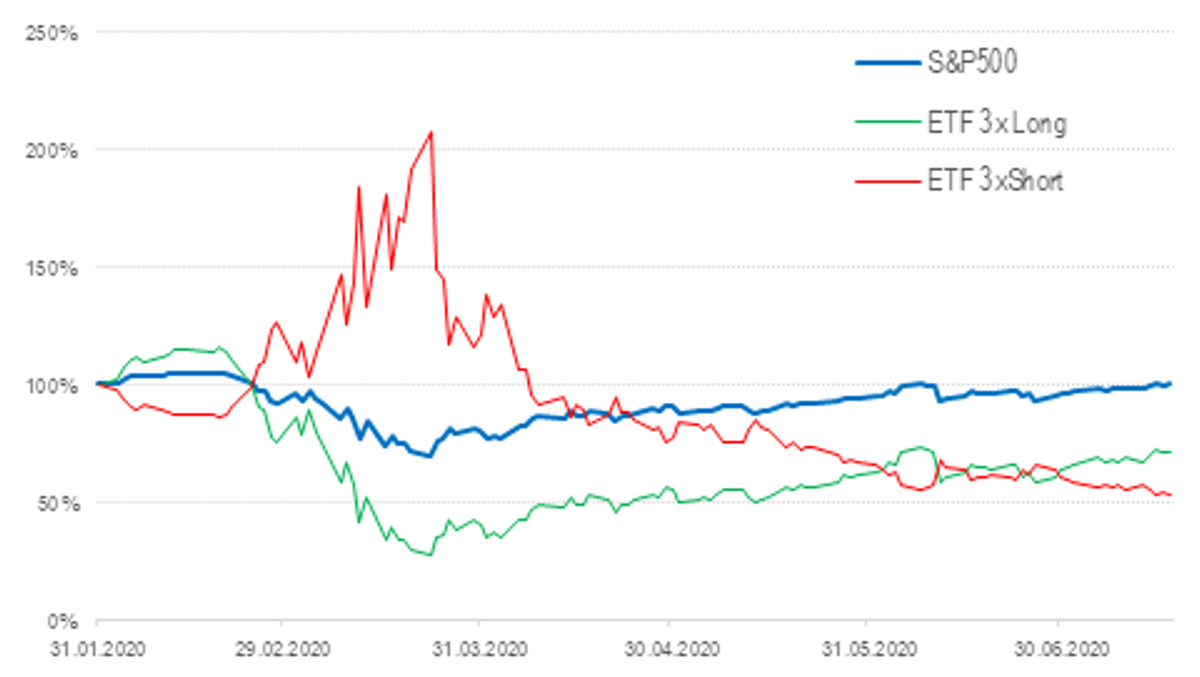

Понятно, что в реальности 10% движения встречаются редко. Но даже небольшая волатильность постоянно, изо дня в день подтачивает стоимость пая плечевых ETF. Для примера ниже график S&P500 и двух плечевых ETF в этом году. Я специально выбрал отрезок, на котором индекс вернулся к исходному уровню, чтобы показать, что вне зависимости от направления ставки, как «шорт», так и «лонг» ETF-ы за этот период в сильном минусе. К середине июля потери по 3х Long -29%, а по 3х Short -47%.

Заметьте! ETF 3х Short вернулся к нулю, растеряв весь положительный результат, еще когда S&P 500 находился на 15% ниже уровня начала года. То есть, никаких +45% (15%х3) по такой позиции не было. Был 0.

ОСОБУЮ ОПАСНОСТЬ представляют ETF-ы на высоковолатильные активы: VIX, сырьевые товары, отраслевые индексы. Рост волатильности в 2 раза приводит к росту скорости разложения в 4 раза.

ETF-ы «ШОРТ» ОСОБО ОПАСНЫ. Разложение плечевых ETF «шорт» происходит намного быстрее ETF «лонг» с тем же плечом. В ETF «шорт» разложение наблюдается даже без плеча.

ДИВЕРСИФИКАЦИЯ НЕ ПОМОГАЕТ: Если вы возьмете плечевые ETF-ы на разные активы, которые в нормальных условиях дают диверсификацию, снижая общую волатильность портфеля, то никакого замедления «разложения позиции» не будет. Этот процесс зависит от волатильности базового актива каждого отдельного ETF, а не общей волатильности портфеля базовых активов.

Скорость разложения плечевых ETF зависит, конечно, от характера движений на рынке, точно её просчитать сложно. Но с помощью простых моделей можно оценить то, сколько будет терять инвестор, например, за год, если цена базового актива не изменится, а волатильность будет соответствовать средней за длинный период.

Главные выводы

1. Потери по плечевым ETF НЕОБРАТИМЫ Даже если рынок за короткое время двинется в нужную сторону и это приведет к росту цены, как только оно закончится, тут же возобновится процесс «разложения». Цене базового актива даже не нужно возвращаться к исходному значению, чтобы инвестор был в убытках.

=> Если инвестор сейчас в плечевых ETF на шорт индексов или сегментов рынка – то следует понаблюдать за ситуацией и выйти из таких ETF при первых признаках стабилизации

=> Если в портфеле плечевые ETF-ы «лонг», то лучше их продать в кратчайшее время. Рыночные риски сейчас повышенные и даже если рынки сильно не упадут, волатильность может сильно подскочить, что ускорит скорость «разложения»

2. Покупка ETF с плечом имеет смысл только при очень коротком сроке удержания позиции. Неважно, сработала идея или нет, позицию следует закрывать без всякого сожаления. Если её оставить, то она будет долго и систематически отравлять результаты портфеля.

Владимир Брагин, CFA

Директор по анализу финансовых рынков и макроэкономики