Наверное, сейчас практически нет тех, кто не брал кредит — мы все иногда испытываем необходимость в деньгах, но нужной суммы не имеем. Но всем нравится быть должным и платить процент. Поэтому мы решили рассказать, как снизить затраты на кредит.

Есть несколько правил, которые нужно знать, чтобы правильно брать кредит

1. Если речь идет о потребительском кредите, ипотеке или автокредите, то здесь действует одно общее правило: чем быстрее вы получите кредит, тем дороже для вас он будет.

Логика такая. Чем быстрее банк выдает деньги, тем меньше времени у него на проверку вашей благонадежности, тем выше риск невозврата для банка. В таком случае, процентная ставка будет выше.

2. Если решились брать деньги взаймы, то выбираем целевые кредиты, то есть деньги под конкретную цель – ипотека, автокредит. Здесь банк знает, на что вы берете деньги, и процентная ставка обычно ниже, чем по потребительскому кредиту.

3. Берите ровно столько, сколько нужно. Если брать с запасом, то и переплата будет выше. Это же касается и срока.

4. Кредитоваться лучше в той валюте, в которой вы получаете доход: это избавляет от валютных рисков. Все помнят ситуацию с валютной ипотекой, которая стала именем нарицательным.

5. Хотите снизить переплату — погасите задолженность как можно быстрей.

6. И конечно же, платеж по кредиту не должен превышать 20-30% вашего дохода.

*****************************************************************************

Еще один удобный инструмент — кредитные карты со льготным периодом. Иногда у нас возникают мелкие непредвиденные расходы — телевизор надо новый купить или диски на машине поменять. Стоит ли ради этого оформлять полноценный кредит? Скорее всего, нет. Лучше использовать карту с грейс-периодом.

Льготный период (или грейс-период) — это срок, в течение которого банк не берет проценты за пользование средствами с кредитной карты. Он может быть разным, но обычно составляет около 50-55 дней. А у нас в Почта Банке есть кредитная карта «Элемент 120», у которой льготный период аж 120 дней или 4 месяца! Такого предложения на рынке больше нет.

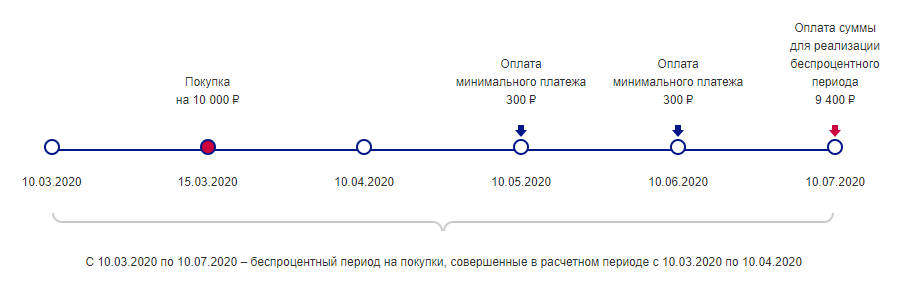

Как работает карта «Элемент 120»

- 10.03.2020 — вы оформили карту

- 15.03.2020 — совершили покупку

- до 10.07.2020 действует беспроцентный период на данную покупку

Важно! Чтобы продолжать пользоваться картой, нужно:

- до 10.05.2020 и 10.06.2020 — оплачивать минимальные платежи

- до 10.07.2020 — внести сумму беспроцентного периода в полном объеме

Что нужно сделать, чтобы с вас не сняли проценты?

1. Вовремя вносить обязательные ежемесячные платежи в течение беспроцентного периода.

2. Полностью погасить задолженность в конце льготного периода (т.е. через 4 месяца).

Льготный период распространяется только на оплату товаров или услуг. То есть снять деньги с банкомата без процентов не получится.

Как еще можно снизить проценты по кредиту? Проверьте какие льготные программы сейчас действуют. В последнее время, для стимулирования спроса, государство анонсировало множество программ и льгот. Например, есть программы льготного ипотечного кредитования или льготное кредитование на образование. Чтобы попасть под льготы, нужно соответствовать определенным критериям: если вы проходите по условиям, то это будет отличным подспорьем.

И напоследок еще один момент. Не следует пренебрегать страхованием для защиты от различного форс-мажора. Например, страхование жизни или потери работы. Это может сыграть решающую роль в непредвиденной ситуации. Поэтому прежде, чем брать обязательства, обдумайте все нюансы.