Группа «Черкизово» — продовольственная компания, лидер мясной индустрии в России, входящий в тройку крупнейших производителей куриного мяса, индейки, свинины и колбас. Помимо собственного бренда владеет торговыми марками «Петелинка», «Пава-Пава», «Мясная губерния» и другими. Группа создана в 2005 году, а Черкизовский мясоперерабатывающий завод (ЧМПЗ) — предшественник Группы — основан ещё в 1974-м.

Сайт компании: cherkizovo.com

Тикер на Московской Бирже: $GCHE

Сектор: Потребительские товары повседневного спроса

На главной странице сайта пояснение: «Производство продуктов питания для нас не просто бизнес, делать лучшие в стране продукты из мяса — наша страсть». Сайт и правда приятный: найти информацию о Группе не составляет труда. Разумеется, что это не так важно как, например, финансовые показатели, но уже говорит об отношении компании к клиентам и инвесторам.

Дисклеймер: хоть компания и занимается производством мяса, старался писать этот обзор беспристрастно 😉

📊 Финансовые показатели

Лучший способ оценить финансовые показатели компании — открыть последний годовой отчёт по МСФО. В нашем случае это итоги 2019-го года, что было уже давно, а учитывая коронакризис, данные могут быть устаревшие. Буду ориентироваться на него и промежуточные итоги работы Группы за текущий год, размещённые на специальной странице.

На странице годовых отчётов — дизайнерские графики и показатели по итогам года. Такие «нарядные» документы компании подготавливать не обязаны, поэтому, читая их, стоит критично относиться к написанному, в отличие от «сухих» цифр отчёта по международным стандартам.

МСФО-блиц

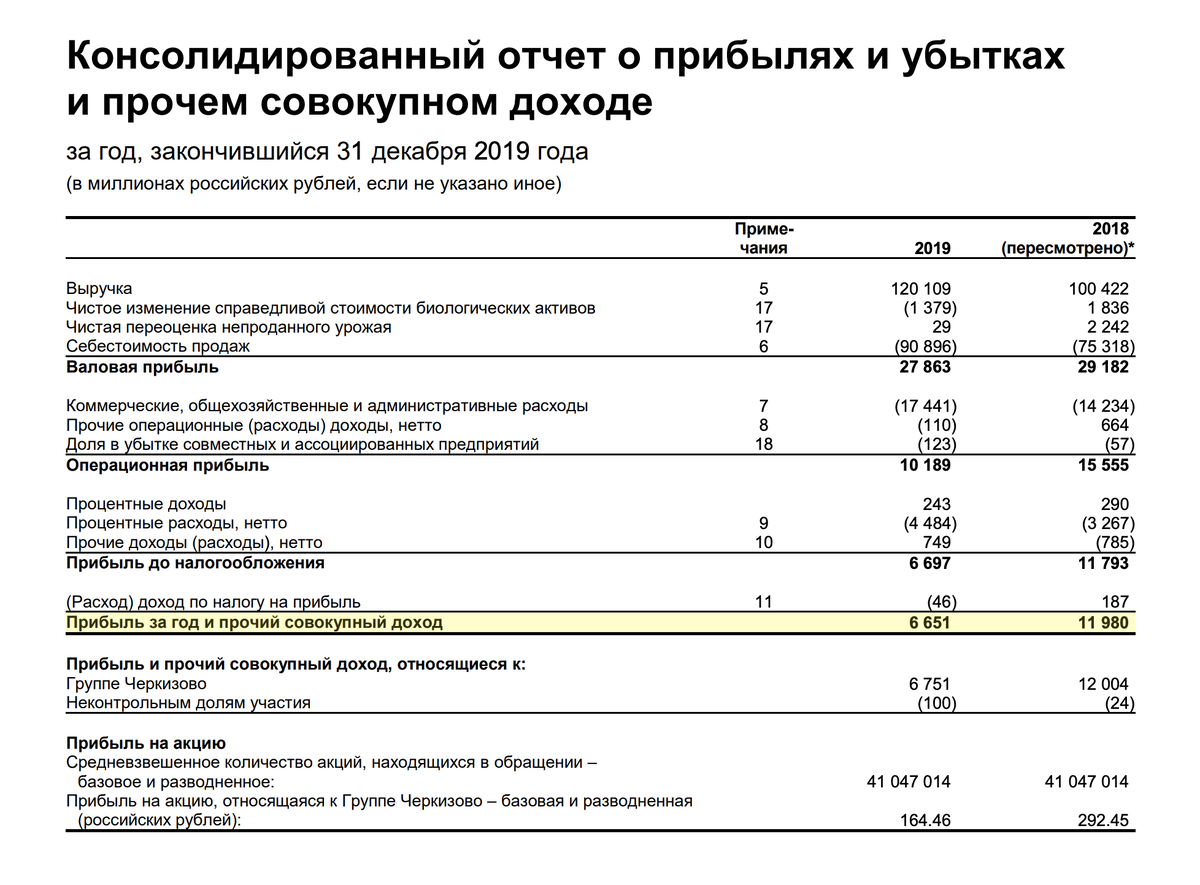

- Зарабатывает ли компания? Да, за прошлый год компания заработала ₽120,1 млрд, это +19,6% год к году.

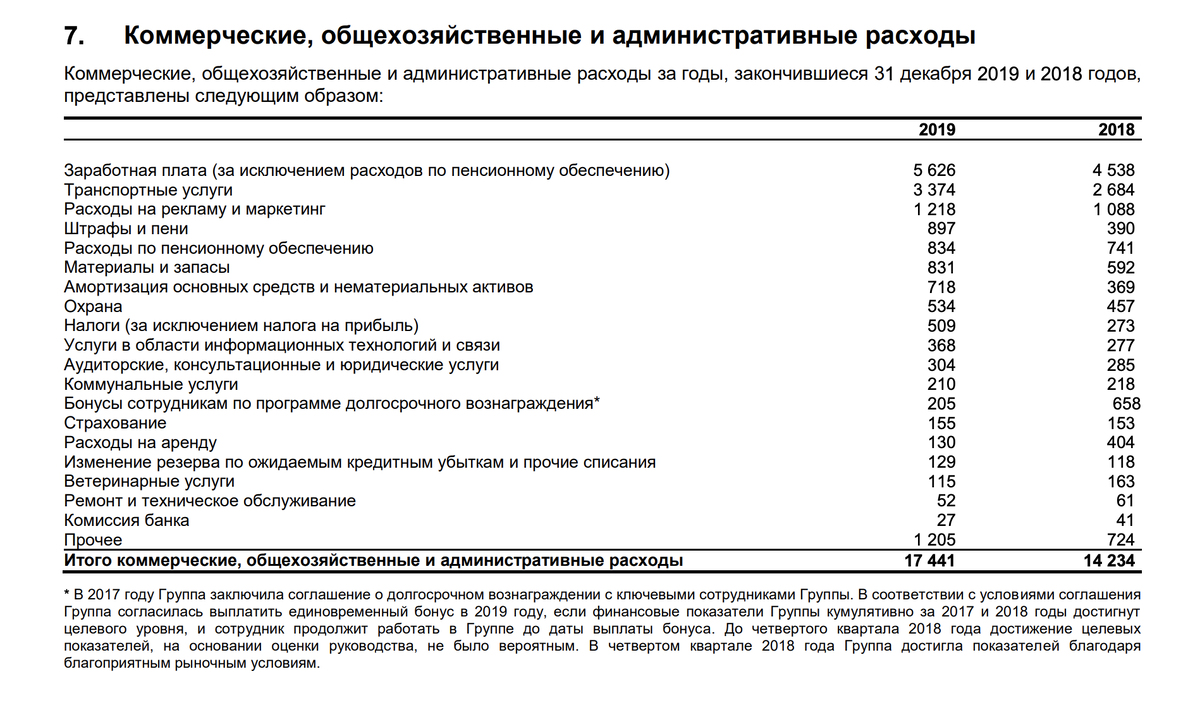

- Приносит ли бизнес чистую прибыль? Да, однако чистый доход год к году сократился на 44,5% до ₽6,7 млрд из-за роста административных и процентных расходов: на 20% вырос пункт «Заработная плата», на 26% транспортные услуги, на 12% — расходы на маркетинг.В 2019-м году Группа выплатила единовременный бонус менеджменту, так как «финансовые показатели компании кумулятивно за 2017 и 2018 годы достигли целевого уровня». Также в прошлом году компания провела ребрендинг флагманской марки «Черкизово», под которым выпускается больше 300 наименований колбасных изделий и охлаждённой мясной продукции.

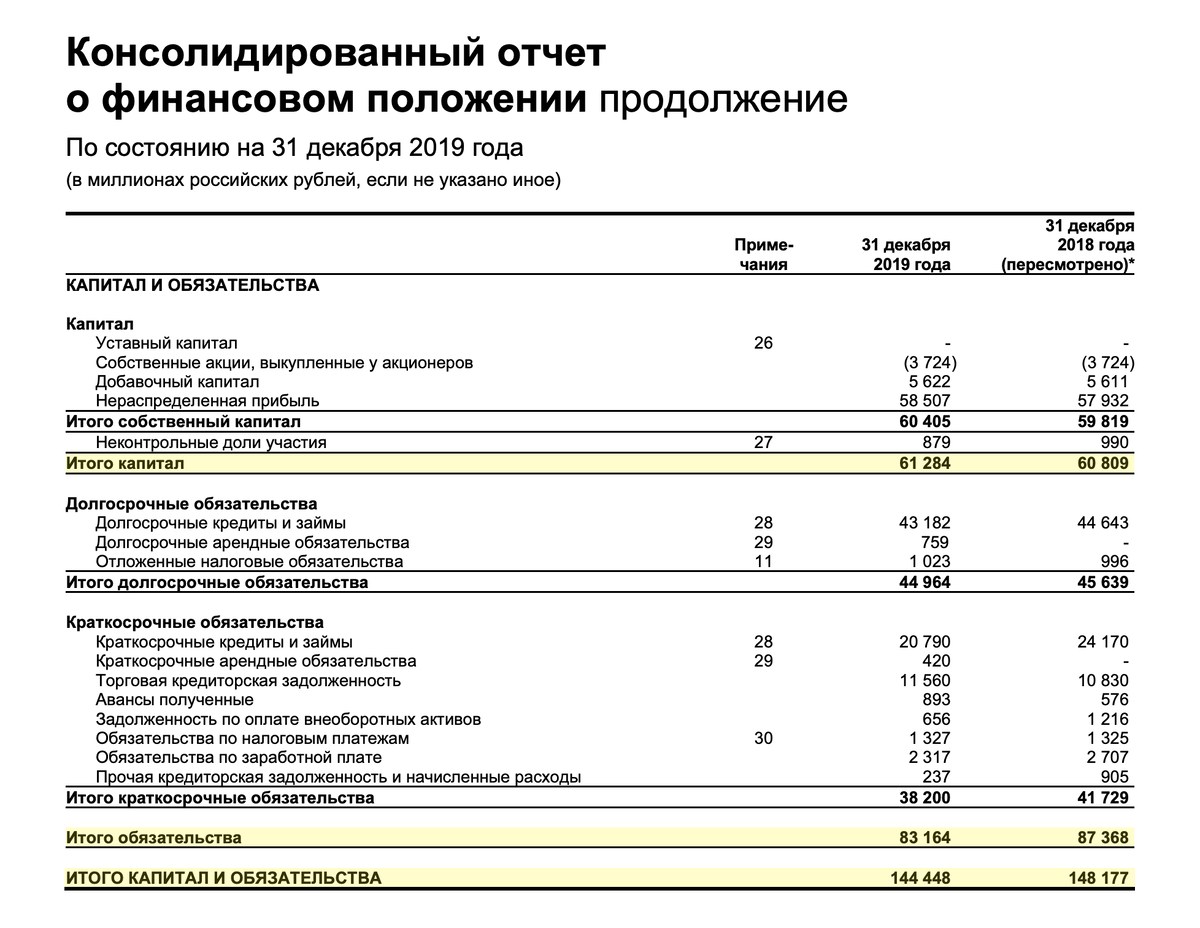

- Сколько у компании активов, обязательств и капитала? Активы Группы не изменились с предыдущего отчётного периода и составили ₽144,4 млрд. Из них капитал — ₽61,3 млрд, обязательства — ₽83,2 млрд.

- Как меняется динамика выручки и чистой прибыли? Выручка плавно растёт с 2014-го, а прибыль очень нестабильна. За первое полугодие 2020-го выручка увеличилась на 8,8% по сравнению с аналогичным периодом прошлого года, а чистая прибыль — на 53,4% и уже больше, чем за весь 2019-й. По данным отчёта: «Рост выручки обусловлен наращиванием объемов во всех сегментах, а также улучшением ассортимента на предприятиях по производству мяса курицы и индейки». Операционный денежный поток увеличился на 62% до ₽5,9 млрд по сравнению с ₽3,6 млрд годом ранее за счёт роста операционной прибыли.

- Сколько сейчас стоит компания целиком? Около ₽83 млрд.

Мультипликаторы

Показатели рассчитаны на III квартал 2020-го года. Спасибо за них «Тинькофф Инвестициям».

- Капитализация на прибыль (P / E): 8,06 (ниже рынка)

- Задолженность на капитал (Debt / Equity): 103,6% (показатель увеличился на 35% за последние 5 лет)

- Рентабельность собственного капитала (ROE): 15,14% (выше рынка)

- Дивидендная доходность: 5,8% (средний уровень по рынку)

По оценке Simply Wall Street, текущая недооценка агрохолдинга составляет почти 50%. Хоть у SWS в наличии не все данные, ситуация ясна. Согласно дивидендной политике компании, дивиденды составляют не менее 50% от чистой прибыли: возможно, это замедляет рост.

🛠 Бизнес компании

У «Черкизово» вертикально интегрированная бизнес-модель: от выращивания зерновых и производства корма до выпуска готовых продуктов. Это позволяет Группе адаптироваться под рыночные условия. По определению компания является вертикальным монополистом и агрохолдингом.

70% продукции компании реализуется через розничные сети, клиентам сегмента HoReCa и продаётся на экспорт. В структуру Группы входит 5 больших сегментов:

1. Птицеводство

Что производят: продукты из курицы (тушка целиком и отдельные части, охлаждённое и замороженное мясо, полуфабрикаты), отдельная линейка продуктов для сегмента HoReCa.

Бренды: «Петелинка», «Куриное царство», «Алтайский бройлер», «Латифа».

Выручка сегмента: ₽70,3 млрд (53% от продажи мясной продукции). На рынке производителей мяса птицы «Черкизово» занимает 12,4%.

В прошлом году Группа запустила экспорт мяса птицы в Китай (составил 6% выручки сегмента), в текущем — наращивают объёмы. Замечание в отчёте: «В 2019 году на объектах Группы не было зарегистрировано ни одной вспышки заболеваний птичьим гриппом».

2. Свиноводство

Что производят: товарные свиньи для продажи внутри Группы (около 86%) и сторонним организациям (14%). Веганы, извините.

Выручка сегмента: ₽24,5 млрд (22% от продажи мясной продукции).

На рынке производителей свинины «Черкизово» занимает 6,6%.

3. Мясопереработка

Что производят: колбасы и мясную продукцию из свинины, мяса курицы и индейки (копчёное мясо, мясные деликатесы, мясная нарезка, полуфабрикаты, фарш, сосиски).

Бренды: «Черкизово», «Мясная губерния», «Империя вкуса».

Выручка сегмента: ₽40,1 млрд (20% от продажи мясной продукции).

4. Растениеводство

Что производят: зерновые культуры (пшеница, соя, подсолнечник, кукуруза, ячмень) для продажи предприятиям Группы и сторонним организациям. Треть потребностей Группы в кормах обеспечивается собственным урожаем.

Выручка сегмента: ₽5,8 млрд.

5. Производство мяса индейки

Что производят: мясо индейки (филе, гуляш, стейки, голень, крыло), полуфабрикаты.

Бренды: «Пава-Пава».

Выручка сегмента: ₽6,7 млрд.

Индейка считается диетическим продуктом, содержащим меньшее количество жира по сравнению с другими видами мяса. В связи с ростом интереса к здоровому образу жизни спрос на мясо индейки будет расти (и уже растёт).

«Рынок индейки в целом нам интересен, и мы планируем развивать это направление. Мы достигли производства в 55 000 тонн и готовы были увеличивать объёмы. <...> Дальше мы решили действовать органически и начали строительство второй очереди «Тамбовской индейки», по завершении чего мы выйдем уже на производство 83 000 тонн этого мяса. Но в целом проект рассчитан на 130 000 тонн, и на эти объёмы мы будем выходить в том числе и за счёт сделок», — такой комментарий даёт Сергей Михайлов, гендиректор агрохолдинга.

Сегмент HoReCa

Термин HoReCa (Hotel-Restaurant-Cafe/Catering) обозначает сферу услуг и приём гостей, а проще говоря — гостинично-ресторанный бизнес: поставки продукции ресторанам и предприятиям общественного питания.

В 2019-м году «Черкизово» поставила 600 тонн пепперони для «Додо Пиццы» и 180 тонн для Domino’s Pizza, 62 тонны стрипсов для Burger King, а также выполняла заказы для KFC и McDonald’s. Выручка фудсервиса за прошлый год составила ₽5,6 млрд — это одно из двух растущих направлений Группы (каждый год продажи увеличиваются на 30-50%).

Экспорт

Ещё одно растущее направление: за прошлый год выручка от продаж за рубеж бройлерной продукции увеличилась на 131% — до ₽3,8 млрд. Больше всего «Черкизово» экспортирует в Китай — около 40% от всей суммы. Поставки за границу свинины в 2019-м выросли на 35%, индейки — сократились на 10%, колбасных изделий — остались на уровне 2018 года, уточняет компания.

Структура акционерного капитала

Конечной контролирующей стороной «Черкизово» является семья основателя агрохолдинга Игоря Бабаева, совместно владеющая Группой:

- Евгений Михайлов — председатель Совета директоров, сын;

- Сергей Михайлов — генеральный директор, сын;

- Лидия Михайлова — финансовый директор, бывшая жена;

15,1% компании принадлежит компании BOLTENKO LAW GmbH, зарегистрированной в Швейцарии (больше о ней узнать оказалось трудно, если вы что-то знаете — поделитесь в комментариях). Ещё 8% акций владеет испанский агропромышленный холдинг Grupo Fuertes.

📉 Риски

- Снижение уровня государственной поддержки. Льготные инвестиционные кредиты по птицеводству не привлекаются с 2017 года, по свиноводству — с 2018 года. То есть компания вынуждена брать кредиты по коммерческим ставкам, которые зависят от ключевой ставки ЦБ.

- Волатильность в ценах на сырьё и валюту. Цены на зерновые культуры подвержены влиянию сезонности, урожайности и нестабильности курса рубля. Например, в 2014-м 65% затрат производились в валюте (сейчас 45%). Чтобы снизить эти риски, компания выстраивает вертикально-интегрированное производство (самостоятельное изготовление кормов).

- Снижение уровня покупательской способности населения. Снижение уровня покупательской способности населения. Из-за падения уровня доходов россиян и инфляции продукция становится менее рентабельной, однако компания адаптируется под спрос за счёт вертикальной интеграции. Пример: коронавирус и переориентация поставок с канала HoReCa в розницу. Однако доходы населения не росли с 2014-го года.

- Слабая диверсификация в структуре сбыта. Розничные сети имеют свойство объединятся, чтобы наращивать свою рыночную власть, при этом 55% продукции реализуется через них. Сейчас Группа активно развивает направления экспорта и HoReCa.

- Изменение климата может привести к снижению предсказуемости погоды, например, к более частым аномальным погодным явлениям. Это приведёт к тому, что выращивание сельскохозяйственных культур станет менее предсказуемым, что негативно скажется на стоимости производства и закупки кормов.

📰 Последние новости

- Коронавирус и спад покупательной способности россиян. Ограничительные карантинные меры привели к резкому падению доходов (на 8% в годовом выражении), а как следствие — и к снижению покупательной способности. Однако в недавнем интервью Сергей Михайлов заявил, что «ажиотажный спрос был, и он превышал предложение». Это видно по полугодовому отчёту.

- «Черкизово» купит у Cargill завод по производству полуфабрикатов. «Предприятие поставляет на российский рынок куриные наггетсы, а также другие продукты из куриного мяса — преимущественно в рестораны McDonald's», — это расширение на рынке HoReCa для диверсификации бизнеса.

- Продажи куриного мяса в августе выросли на 14%, свинины — на 6%. Также почти по всем видам продукции выросла средняя цена реализации.

💭 Выводы

Рассматривая показатели и бизнес Группы, не просто хочется купить акции компании, хочется стать её частью. «Черкизово» захватывает новые рынки, поглощает компании, инвестирует в развитие действующих направлений и наращивает выручку. Приятные отчёты, доступная информация, хорошие дивиденды — всё это про «Черкизово».

Конечно, как и у любой компании, риски есть, но Группа активно старается их минимизировать. В данном случае, покупая бумаги «Черкизово», я не сомневаюсь, что развитие не остановится в ближайшее время. Однако я только учусь фундаментальному анализу, поэтому, если вы заметили, что я упустил что-то важное — добро пожаловать в комментарии!