В кризис компаниям труднее финансировать обновление основных средств, а следовательно, сохранять и повышать конкурентоспособность. Многим пришлось воспользоваться заимствованиями и субсидированием даже для выплат заработной платы. В отсутствие достаточных собственных оборотных средств перед ними стоит выбор, что использовать для поддержания и развития бизнеса – кредиты или лизинг. Принимая решение, им стоит учитывать не только явные плюсы, но и скрытые риски.

Если посмотреть расчеты лизинговых и кредитных платежей, то они будут схожими. Для того чтобы оценить, что лучше – кредит или лизинг, необходимо оценить дополнительные льготы и риски.

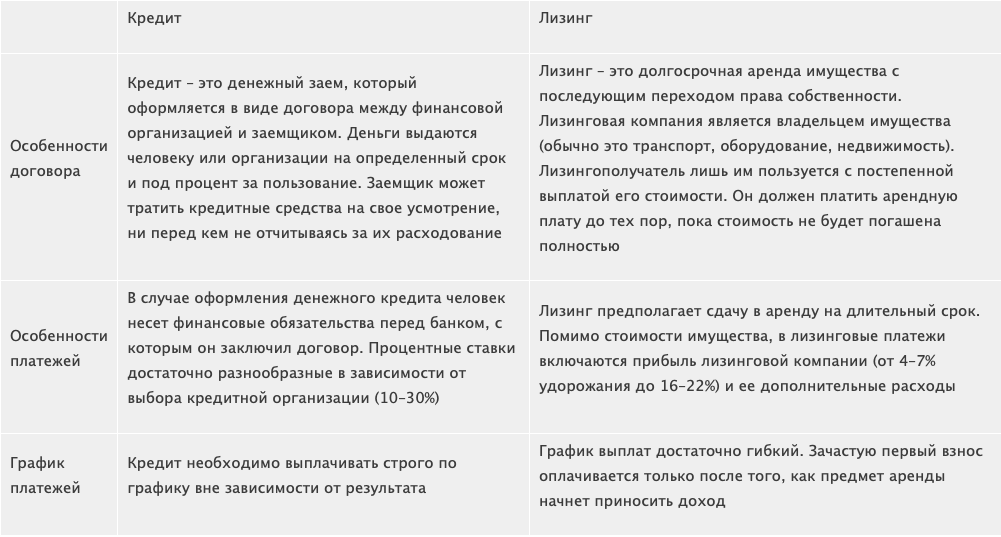

Сложности добавит то, что кредиты бывают денежные и товарные, а лизинг делится на финансовый, операционный и возвратный. При этом важно помнить, что кредит и лизинг имеют различную природу. Лизинг является фактически разновидностью аренды, но отличается от нее правом выкупа арендованного имущества, которое после окончания договора может перейти в собственность лизингополучателя.

Сравнение кредита и лизинга

Отличия аренды от лизинга

Дополнительные плюсы лизинга

Первым очевидным преимуществом лизинга является ускоренная амортизация. Полное списание основных средств при применении ускоренной амортизации с коэффициентом, например, 3 осуществляется в 3 раза быстрее. Все это позволяет существенно сократить сумму и период уплаты налога на имущество при применении метода ускоренной амортизации.

Второй плюс заключается в принятии отдельных нормативно-правовых актов, регулирующих вопросы субсидирования. В настоящее время лизинг предусматривает достаточно значительное преимущество, которое состоит в субсидировании государством отдельных видов лизинговых договоров. Субсидирование лизинга – это частичное возмещение государством из федерального бюджета затрат, связанных с финансовой арендой производственных активов.

Лизинг субсидируется в определенных сферах:

• сельскохозяйственное производство; спортивные организации;

• жилищно-коммунальное хозяйство;

• легкая промышленность; дорожное строительство; другие виды деятельности,

• имеющие важное социально-экономическое значение.

Для получения субсидии необходимо соблюдение ряда условий:

• предмет льготного лизинга – легковые и грузовые автомобили, специальная техника, производственное оборудование и другие основные средства; срок договора – 1–3 года;

• величина компенсации не должна превышать 10–12,5% стоимости предмета лизинга и ограничивается предельной суммой, устанавливаемой для каждого случая;

• воспользоваться возможностью субсидирования лизинга в Российской Федерации могут юридические и физические лица, в том числе индивидуальные предприниматели.

Требования к юридическим лицам предъявляются следующие:

• предприятие действует не менее года; отсутствуют просроченные кредитные обязательства;

• нет задолженностей по налогам и сборам; компания не находится в состоянии банкротства;

• фирма не оштрафована в административном порядке;

• текущая прибыль позволяет оплачивать услугу лизинга; наличие всех необходимых лицензий.

Льготные кредиты

Кредитование, в отличие от лизинга, изначально не предполагало каких-либо специальных льгот. Однако в связи с распространением коронавирусной инфекции в этой сфере были приняты специальные меры, направленные на поддержку малого и среднего бизнеса.

Предприятия из пострадавших отраслей, а также социально ориентированные НКО могут получить кредит по формуле:

Количество сотрудников х МРОТ (12 130 руб.) х 6 месяцев.

Конечная ставка для потребителей составит 2%, остальное субсидирует государство. Проценты не надо будет платить ежемесячно, они капитализируются. Срок погашения кредита – 1 апреля 2021 года. Предприятиям, которые сохранят не менее 90% сотрудников, кредит будет списан вместе с процентами – всю сумму выплатит государство. Если в штате останется не менее 80% работников, предприниматель должен будет вернуть только половину ссуды и процентов по ней. Кредит можно использовать как на выплату зарплат, так и на рефинансирование или погашение ранее взятого беспроцентного зарплатного кредита.

Также к мерам поддержки относятся кредиты непосредственно на выплату заработной платы. Кредитование предприятий из пострадавших отраслей на выплату зарплат сотрудникам будут осуществлять банки при поддержке Центрального банка. Гарантия по кредиту обеспечивается поручительством ВЭБ (до 75%). Первые 6 месяцев ставка по кредитам – 0%, следующие 6 месяцев ставка определяется как ключевая ставка Банка России, уменьшенная на 2 п. п.

Также предусмотрены кредиты на поддержание оборотных средств и сохранение рабочих мест для системообразующих компаний. Ставка по кредиту будет субсидироваться на размер ставки ЦБ, 50% кредита будет обеспечено госгарантиями. Таким образом, государство осуществляет поддержку бизнеса посредством кредитования, а не механизмов лизинга.

Риски кредита и лизинга

На практике обычное кредитование денежными средствами является менее рискованным, чем товарные кредиты.

Но проверяющие органы считают товарные кредиты реализацией, а возврат товара в случае невозможности исполнить кредитные обязательства – обратной реализацией. Кроме того, возникают споры в отношении признания доходов.

В соответствии с п. 12 ст. 270 НК РФ передача имущества по договору товарного кредита не признается у кредитора расходом, а согласно подп. 10 п. 1 ст. 251 НК РФ получение вещей по договору товарного кредита не признается у заемщика доходом (аналогично и при возврате кредита). На налоговую базу по прибыли влияют только проценты за пользование заемным имуществом.

У кредитора они включаются в состав внереализационных доходов. При этом заемщику необходимо помнить про ограничение, установленное ст. 269 НК РФ: проценты включаются в состав расходов только в пределах установленных нормативов, то есть если они существенно не отклоняются от среднего уровня процентов, взимаемых по товарным кредитам, выданным на сопоставимых условиях в том же квартале. При отсутствии таковых (или по желанию организации) предельная величина процентов, признаваемых расходом, принимается равной величине ключевой ставки Банка России.

Если говорить о лизинге, то наибольшие риски представляет возвратный лизинг. Дело в том, что лизинг имеет определенные особенности, предмет лизинга или переходит лизингополучателю, или остается у лизингодателя. Переход или возврат предмета лизинга также может трактоваться проверяющими как реализация, а следовательно, эта операция может повлечь доначисление НДС и налога на прибыль. Также с точки зрения проверяемых операций можно назвать операции, связанные с уступкой долга, отступным или прощением долга. В качестве примера таких рисков в судебной практике можно назвать Постановление от 12 июля 2019 года по делу № А40-124607/2014 Арбитражного суда Московского округа.

Сегодня возникают дополнительные риски, связанные с кризисной ситуацией, – риски признания сделки недействительной. Согласно нормам Федерального закона «О несостоятельности (банкротстве)» сделки, совершенные должником или другими лицами за счет должника, могут быть признаны недействительными в соответствии с ГК РФ, а также по основаниям и в порядке, которые указаны в законе о банкротстве. Согласно п. 1 Постановления Пленума Высшего арбитражного суда РФ от 23.12.2010 № 63 под сделками, которые могут оспариваться по правилам гл. III.1 закона о банкротстве, понимаются в том числе действия, являющиеся исполнением гражданско-правовых обязательств, в частности наличный или безналичный платеж должником денежного долга кредитору, передача должником иного имущества в собственность кредитора или иные действия, направленные на прекращение обязательств. То есть любая новация, отступное по кредитному договору или по договору лизинга фактически могут быть признаны недействительными сделками.

Здесь важно учитывать равноценность самой сделки и прекращаемого обязательства. Неравноценным встречным исполнением обязательств будет признаваться, в частности, любая передача имущества или иное исполнение обязательств, если рыночная стоимость переданного должником имущества или осуществленного им иного исполнения обязательств существенно превышает стоимость полученного встречного исполнения обязательств, определенную с учетом условий и обстоятельств такого встречного исполнения обязательств.

Такие сделки дополнительно вызывают риски в части налогообложения. С точки зрения налоговой службы, эти действия могут свидетельствовать о стремлении к минимизации фискальных обязательств. Иными словами, возвратного лизингополучателя представители ФНС могут заподозрить в уклонении от уплаты налогов. Сделка тем более вызовет подозрения, если она совершена незадолго до введения процедуры банкротства или была осуществлена со взаимозависимыми лицами, что достаточно часто в группах компаний.

Претензии налоговиков базируются на том, что компании, участвующие в договоре возвратного лизинга, взаимозависимы. Кроме того, вызовут претензии налоговиков факты того, что фактических денежных расчетов между сторонами не было. И самое главное: имущество было передано в лизинг по стоимости ниже цены приобретения.

Как снизить риски

Вне зависимости от прекрасных условий кредитования и лизинга важно учитывать скрытые комиссии, которые банки и лизинговые компании включают в договор или заключают отдельные соглашения. Это могут быть договоры страхования от потери работы, страхования здоровья, потери трудоспособности, страхования от банкротства или дебиторской задолженности.

Страхование имущества, передаваемого в лизинг, – обязательное условие договора. Лизингодатель может взять на себя эту обязанность, но в этом случае расходы все равно лягут на плечи лизингополучателя. Аналогичным образом ситуация складывается с кредитованием, поэтому необходимо заранее просчитывать расходы на кредитование.

Также важно обратить внимание на порядок расчета лизингового платежа. Он может быть сезонным, равномерным (аннуитетным) или нисходящим. Иногда согласовывают и вовсе индивидуальный график. В любом случае надо обратить на него особое внимание. Нередко компании выводят НДС за график, начисляя его уже отдельно. Таким образом, увеличение лизинговых платежей на сумму НДС может быть существенным.

Если предметом лизинга или предметом кредитования является имущество, которое подлежит государственной регистрации, то обязанность постановки на учет возлагают на лизингополучателя или заемщика. Лизингодатель или кредитор может также взять на себя эту функцию, но не бесплатно, а за отдельную и немалую плату.

Естественно, как и любая сделка, договор лизинга или возвратного лизинга должен быть продуман и экономически обоснован.

Например, важно предусмотреть меры, которые позволяют уберечь от необоснованного обогащения:

1. При согласовании лизинговых платежей необходимо перепроверить размер самих платежей и процентов.

2. Положениями п. 2 ст. 1107 ГК РФ установлено, что на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (ст. 395) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

Согласно ч. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств.

В случае возникновения споров возможно возместить не только сумму необоснованного обогащения, но и издержки. Согласно п. 10 Постановления Пленума ВС РФ от 21.01.2016 № 1 «О некоторых вопросах применения законодательства о возмещении издержек, связанных с рассмотрением дела» лицо, заявляющее о взыскании судебных издержек, должно доказать факт их несения, а также связь между понесенными указанным лицом издержками и делом, рассматриваемым в суде с его участием. Недоказанность данных обстоятельств является основанием для отказа в возмещении судебных издержек.

Экономическое обоснование требуется и в случае кредитования или получения займов от взаимозависимых лиц. Прежде всего в отношении взаимозависимых лиц недопустимы беспроцентные заимствования. Если у заимодавца есть полученные кредиты или займы, по которым он платит проценты, то налоговые органы могут посчитать неправомерным принимать в расходы такие проценты, так как средства полученного кредита пошли на выдачу беспроцентного займа. И есть достаточно много примеров из судебной практики, которые свидетельствуют о доначислении налогов по беспроцентным займам (Постановление АС Северо-Западного округа от 01.07.2015 № Ф07-3688/15).

Но справедливости ради нужно отметить, что риски возникнут только в отношении взаимозависимых лиц. Если вы нашли льготное кредитование с нулевой ставкой, то рисков не будет. Об этом говорят и контролирующие органы. Для независимых лиц НК РФ не содержит норм, обязывающих начислять абстрактный доход по беспроцентным займам между юридическими лицами, поэтому проблем у дающего заем быть не должно (Письмо Минфина РФ от 11.08.2011 № 03-03-06/2/120).

В целом же компании и предприниматели могут рассматривать и кредит, и лизинг в качестве достаточно эффективных способов обновления основных средств. Но всегда нужно оценивать риски и скрытые платежи, которые могут привести к удорожанию данных механизмов.