Компания по договору цессии приобрела долг у другого заимодавца и намерена взимать платежи в погашение долга (заем и проценты). Будут ли являться эти платежи доходом от деятельности организации и каков порядок отражения этих операций в бухгалтерском и налоговом учете?

Бухгалтерский учет

Приобретенное организацией право требования по договору займа отражается в учете в качестве финансового вложения, поскольку оно способно принести организации – новому кредитору экономические выгоды (доход) в будущем в форме процентов и прироста стоимости (в виде разницы между ценой погашения приобретенного требования и его покупной стоимостью) (п. 2, 3 Положения по бухучету «Учет финансовых вложений» ПБУ 19/02, утвержденного приказом Минфина РФ от 10.12.2002 № 126н). Финансовое вложение принимается к учету по первоначальной стоимости, которой в данном случае является сумма, уплачиваемая организацией за приобретенное право требования (п. 8, 9 ПБУ 19/02).

Следовательно, в учете организации производится бухгалтерская запись по дебету счета 58 «Финансовые вложения» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» на сумму 300 тыс. руб. (Инструкция по применению Плана счетов бухучета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31.10.2000 № 94н).

Сумма процентов, причитающихся организации – новому кредитору по договору займа, признается прочим доходом организации и отражается по дебету счета 76 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы», на даты начисления (п. 7, 10.1, абзац второй п. 16 Положения по бухучету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 32н, п. 34 ПБУ 19/02, Инструкция по применению Плана счетов).

На дату исполнения должником обязательства по возврату основной суммы займа организация – новый кредитор отражает выбытие (погашение) финансового вложения в виде приобретенного требования (п. 25 ПБУ 19/02).

В общем случае поступления, связанные с продажей и прочим списанием финансовых вложений, признаются прочим доходом и отражаются по кредиту счета 91, субсчет 91-1, как правило, в корреспонденции со счетом 76 (п. 7, 16 ПБУ 9/99, п. 34 ПБУ 19/02, Инструкция по применению Плана счетов).

Одновременно первоначальная стоимость выбывающего финансового вложения включается в состав прочих расходов, что отражается по дебету счета 91, субсчет 91-2 «Прочие расходы», и кредиту счета 58 (п. 27 ПБУ 19/02, п. 11, 16, 19 Положения по бухучету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина РФ от 06.05.1999 № 33н, Инструкция по применению Плана счетов).

Налог на прибыль

При приобретении организацией права требования по договору цессии расхода не возникает, поскольку выбытие денежных средств происходит одновременно с приобретением дебиторской задолженности, соответствующей договорной стоимости (п. 1 ст. 252 НК РФ).

Одновременно с приобретением права требования, вытекающего из договора займа, к организации-цессионарию переходит право требования с должника процентов за пользование денежными средствами, то есть право кредитора (заимодавца) по договору займа.

При применении в налоговом учете метода начисления проценты, причитающиеся к получению организацией, признаются в составе внереализационных доходов ежемесячно (на конец месяца) и на дату погашения займа (п. 6 ст. 250, п. 6 ст. 271, п. 4 ст. 328 НК РФ, письма Минфина РФ от 15.06.2011 № 03-03-06/1/345, УФНС России по г. Москве от 27.09.2011 № 16-15/093514@).

При кассовом методе проценты по приобретенному требованию, вытекающему из договора займа, признаются также в составе внереализационных доходов, но на дату их уплаты (в данном случае – при поступлении денежных средств на расчетный счет) (п. 6 ст. 250, п. 2 ст. 273 НК РФ).

При погашении заемщиком задолженности по возврату займа сумма основного долга (займа) признается доходом от реализации (подп. 1 п. 1, абзац третий п. 3 ст. 248, п. 1 ст. 249 НК РФ). Одновременно при прекращении обязательства (погашении займа) признаются в целях налогообложения прибыли затраты, связанные с приобретением организацией-цессионарием требования по договору займа (п. 3 ст. 279, абзац третий подп. 2.1 п. 1 ст. 268 НК РФ, Письмо Минфина РФ от 08.11.2011 № 03-03-06/1/726).

При применении метода начисления доход в сумме возвращенного займа признается на дату исполнения этого обязательства должником (п. 5 ст. 271 НК РФ). Расход признается одновременно с суммой дохода.

При кассовом методе доход также признается на дату возврата должником суммы займа (п. 2 ст. 273 НК РФ). При этом для признания в налоговом учете расходов на приобретение этого погашенного заемщиком требования данные расходы должны быть оплачены первоначальному кредитору (заимодавцу) (п. 3 ст. 273 НК РФ).

Пример

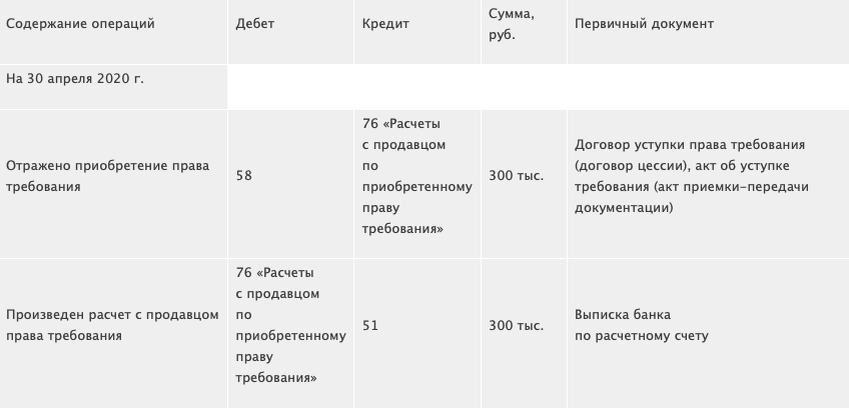

30 апреля 2020 года организация по договору уступки требования приобрела право требования по договору займа за 300 тыс. руб.

Деньги по договору об уступке требования она перечислила в этот же день. Должник был письменно уведомлен о состоявшемся переходе права.

Основная сумма займа по договору составляет 400 тыс. руб., проценты начисляются и уплачиваются ежемесячно на последний день месяца по ставке 10% годовых.

Срок погашения займа – 30 июня 2020 года.

К моменту уступки требования задолженность по уплате процентов, причитающихся первоначальному кредитору, у заемщика отсутствует.

Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

Проведем необходимые расчеты.

Сумма процентов составит:

на 31 мая – 3 387,98 руб. (400 тыс. руб. x 10%/366 дн. x 31 дн.);

на 30 июня – 3 278,69 руб. (400 тыс. руб. x 10%/366 дн. x 30 дн.).

В учете организации приобретение права требования к сторонней организации, возникшего по договору денежного процентного займа, следует отражать следующим образом:

Выводы

1. При приобретении организацией права требования по договору цессии расхода не возникает, поскольку выбытие денежных средств происходит одновременно с приобретением дебиторской задолженности, соответствующей договорной стоимости (п. 1 ст. 252 НК РФ).

2. Одновременно с приобретением права требования, вытекающего из договора займа, к организации-цессионарию переходит право требования с должника процентов за пользование денежными средствами, то есть право кредитора (заимодавца) по договору займа. Проценты, причитающиеся к получению организацией, признаются в составе внереализационных доходов ежемесячно (на конец месяца) и на дату погашения займа (п. 6 ст. 250, п. 6 ст. 271, п. 4 ст. 328 НК РФ, письма Минфина РФ от 15.06.2011 № 03-03-06/1/345, УФНС РФ по г. Москве от 27.09.2011 № 16-15/093514@).

3. При погашении заемщиком задолженности по возврату займа сумма основного долга (займа) признается доходом от реализации (подп. 1 п. 1, абзац третий п. 3 ст. 248, п. 1 ст. 249 НК РФ). Одновременно при прекращении обязательства (погашении займа) признаются в целях налогообложения прибыли затраты, связанные с приобретением организацией-цессионарием требования по договору займа (п. 3 ст. 279, абзац третий подп. 2.1 п. 1 ст. 268 НК РФ, Письмо Минфина РФ от 08.11.2011 № 03-03-06/1/726).

При применении метода начисления доход в сумме возвращенного займа признается на дату исполнения этого обязательства должником (п. 5 ст. 271 НК РФ). Расход признается одновременно с суммой дохода.