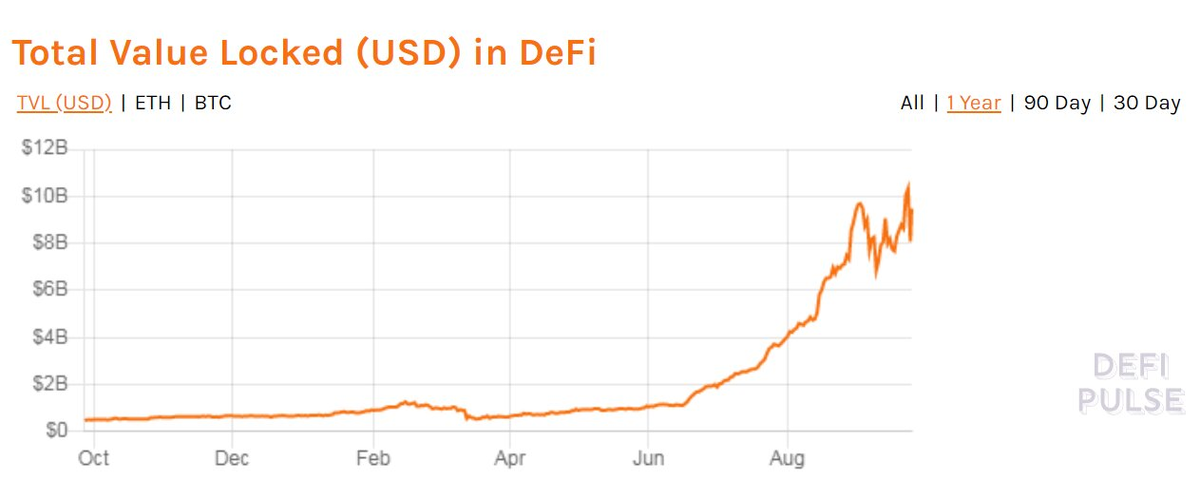

Одним из самых заметных событий года в криптовалютной отрасли стал стремительный рост рынка DeFi. К началу сентября всего за несколько недель объем заблокированных на DeFi-сервисах средств вырос более чем в два раза — с $4 млрд до $8,75 млрд. Токены DeFi-проектов стали одними из самых доходных активов на рынке: ROI некоторых из них показывает невероятные результаты, принося инвесторам прибыль в тысячи процентов.

Оптимисты уверены, что за DeFi будущее, пессимисты предполагают, что мы наблюдаем рождение очередного пузыря, который повторит судьбу также стремительно набиравших популярность ICO. Bloomchain разобрался в том, что стоит за взлетом DeFi и каким будет будущее этого рынка.

Что такое DeFi

Децентрализованные финансовые инструменты (DeFi) – это аналогичные классическим финансовым инструментам сервисы, работающие на блокчейне. DeFi-проекты предоставляют стандартный для финансовых сервисов набор услуг, таких как кредитование, переводы, торговля на бирже и обслуживание счетов, а также выпускают собственную криптовалюту.

При этом DeFi декларируют характерные для криптовалютной отрасли преимущества – децентрализованность, анонимность, отсутствие влияния регуляторов и доступность. В этом и заключается их главная особенность: в мире DeFi практически отсутствует контроль за действиями пользователей, а жизнь проекта управляется не его создателем, а сообществом.

Основные типы DeFi-сервисов

Кредиты под большие залоги

Наиболее популярные сегменты DeFi-рынка – кредитование и децентрализованные биржи. По состоянию на конец сентября на каждый из них приходится чуть более 35% заблокированных средств.

Криптокредитные платформы работают по принципу краудлендинговых сервисов: участники системы могут вносить в нее средства – депонировать активы под проценты; впоследствии они распределяются между желающими оформить кредит под залог обеспечения.

Сами кредиты выдаются в криптовалюте. В DeFi-сервисах, которые за редким исключением работают на блокчейне Ethereum, для этих целей служат токены стандарта ERC-20 – по сути, это смарт-контракты, содержащие правила проведения операций внутри сети.

Первым успешным токеном этого стандарта, использованным в децентрализованном кредитовании, стал стейблкойн DAI компании Maker. Именно Maker и его конкурент Compound долгое время оставались лидерами DeFi рынка по объему заблокированных средств.

Курс DAI не привязан к доллару напрямую, однако он постоянно держится возле этой отметки. Корректировка курса обеспечивается самой системой: при снижении стоимости DAI эмиссия токенов сокращается, что повышает спрос на актив и приводит к росту его цены, и наоборот. Таким образом стоимость токена удерживается на отметке около $1.

«DAI – это первопроходец в мире цифровых банкнот. Первый успешный случай создания стейблкоина в привязкой не к фиатному доллару, а к полностью цифровому эфиру. У него есть свои минусы, но этому токену доверяют и механизм регулировки цены показал свою работоспособность», – отмечает сооснователь и CEO проекта Holyheld Антон Мозговой.

Лендинговые платформы рассчитывают два типа ставок: по депозитам – процент, который получает инвестор, и по кредитам – процент, который должен вернуть кредитор. Их размеры зависят от множества факторов – от платформы, величины займа, криптовалюты, в которой номинирован кредит и спроса на нее, а также актива, который выступает в качестве залога.

Размеры ставок меняются динамически. К примеру, чем меньше средств доступно к выдаче в виде займа, тем выше ставка по депозиту, и наоборот. В итоге размеры этих ставок у разных сервисов могут отличаться в десятки раз, однако чаще всего они держатся в диапазоне от 2% до 10%.

Пользователи на рынке DeFi часто перезакладывают собственные средства, берут кредиты в различных криптовалютах и делают это на разных платформах. Из-за этого значительно усложняется задача не только стабилизировать средние процентные ставки и рассчитать средние размеры займов, но даже получить точные данные о количестве средств, заблокированных на на рынке DeFi.

«К примеру, у меня на руках может быть ETH. Я могу заложить его на Compound и получить за это DAI. Полученные DAI можно заложить на Aave и получить за это аUSD.Их можно разделить на другие стейблкоины и получить за них yCRV, заложить их и получить yUSD. Получается, что просто перезакладывая одни и те же деньги, мы можем повлиять на метрику, показывающую нам количество заблокированных средств на рынке», – объясняет в разговоре с Bloomchain Антон Мозговой.

В децентрализованных финансах кредиты также обеспечиваются криптовалютой. Эта особенность определила еще одно важное отличие DeFi-рынка от отрасли традиционного банковского кредитования: это сверхобеспечение кредитов, которое может превышать размер самого займа в несколько раз.

Необходимость сверхобеспечения связана прежде всего с высокой волатильностью курса криптовалют и отсутствием кредитной истории у пользователей, оформляющих займ. Именно высокий размер залога призван гарантировать возврат средств инвестору: при резком изменении стоимости криптовалюты, в которой выдан кредит, позиция может быть ликвидирована, а средства из залога будут направлены на погашение долга.

«Кредит погашается автоматически, в том числе через ликвидацию позиции. Сверхобеспечение является как раз тем фактором, который позволяет обходиться без кредитной истории – все риски уже заложены в коэффициент обеспечения и пороговое значение, после которого происходит ликвидация», – отмечает консультант по стратегии fintech и DeFi, сооснователь defi-agency.com Николай Аврамов.

По его словам, в будущем в DeFi наверняка появятся аналоги пользовательских кредитных историй: возможно, даже сами пользователи смогут самостоятельно решать, какое количество информации о своих транзакциях им придется раскрывать для получения дисконта. «Также существуют эксперименты с credit delegation, когда один пользователь за счет своих ресурсов может предоставить залог другому пользователю», – добавляет Антон Мозговой.

Плюсы DeFi-кредитования

Можно выделить несколько факторов, которые повлияли на взрывной рост интереса к криптокредитованию, отмечает Аврамов. Первый – это вопрос реализации ликвидности криптоактивов, аналогичный тому, который стоял перед их владельцами в 2016-2017 годов на фоне бума ICO-проектов.

«На руках много криптовалюты, но других способов пустить ее в оборот, кроме торговли на биржах, нет. А что если пользователь не умеет торговать или боится конкуренции со стороны алго-трейдеров? Отсюда и возникает спрос на инвестиционные инструменты с гарантированным стабильным доходом, и кредитование стало одним из них», – отмечает он.

Во-вторых, полагает Аврамов, специфика DeFi-протоколов предлагает огромные возможности арбитража на разных площадках для более профессиональных игроков, по аналогии с ранними этапами развития криптовалютных бирж.

«Относительно легкий онбординг увеличивает конверсию в целевое действие пользователя. В отличие от традиционных финансовых приложений, в которых пользователям необходимо пройти длительные процессы регистрации, в DeFi-протоколах она часто просто отсутствует, как, например в Compound», – считает Аврамов.

Еще одной причиной привлекательности криптокредитов стала возможность одновременной работы различных DeFi-проектов на блокчейне Ethereum. «Можно подключать и складывать различные логические цепочки из проектов, по сути, пересоздавая уже существующие финансовые инструменты на совершенно новый лад», – сказал Bloomchain Антон Мозговой.

В то же время, по мнению DeFi-энтузиаста Владимира Никитина, на данном этапе развития рынок нельзя назвать идеальным, он только начинает развиваться, поэтому все еще сопряжен с большим риском. «Нынешний высокий спрос вызван новостным фоном и позитивным движением рынка, в мировом масштабе он все еще очень мал, и это лишь движение в направлении его начального становления», – рассказал он Bloomchain.

Доходное фермерство и майнинг ликвидности

Одной из главных причин взрывного роста рынка децентрализованных финансов в 2020 году стал бум «доходного фермерства» (yield farming). В широком смысле так называют набор стратегий, которые позволяют зарабатывать на вложениях в DeFi-проекты, то есть получать «урожай» (yield) от «посеянных» инвестиций. Оно включает в себя разнообразные виды взаимодействия с проектами, среди которых наиболее распространено все то же криптовалютное кредитование.

Зарабатывая деньги на таком кредитовании, криптофермеры формируют свой доход от «посева», то есть от участия в работе системы. Он может быть очень высоким – как уже отмечалось ранее, размеры кредитных ставок могут достигать десятков и даже сотен процентов.

Дополнительной мотивацией для адептов «доходного фермерства» служит майнинг ликвидности – возможность зарабатывать нативные токены DeFi-проектов в обмен на взаимодействие с системой. Например, за предоставление криптовалюты для выдачи кредита. Владение нативными токенами позволяет принимать прямое участие в развитии проекта, голосуя за различные изменения. К примеру, именно при помощи голосования устанавливаются предельные размеры залогов и кредитных плеч, а также расширяются списки активов, которые могут быть использованы в качестве залога.

Часть таких токенов управления, как правило, продолжает контролироваться разработчиками. Оставшаяся, по сути, находится в свободном обращении – их владельцы могут свободно продавать их или делегировать права собственности. Их количество почти всегда ограничено, благодаря чему на них поддерживается высокий спрос, а сами токены становятся популярным инструментом для спекулятивной игры.

«На рынке DeFi более 90% пользователей берут кредиты именно с целью получения нативных токенов проекта. Чаще всего их цель – не сам займ, а именно возможность заработать с помощью этих токенов», – отметил в разговоре с Bloomchain Владимир Никитин.

Один из самых ярких примеров – это COMP, токены управления Compound. В середине июня проект начал раздавать их кредиторам и заемщикам внутри своей системы в количестве около 2880 токенов в день. Ограниченное предложение со стороны популярного проекта всего за несколько дней подстегнуло стоимость токенов с изначальных $90 до почти $400. Однако сразу же после того, как листинг токена был проведен на Coinbase, его цена упала почти в два раза. По данным Flipsidecrypto, это говорит о том, что владельцы токенов, в том числе из числа разработчиков, воспринимают их прежде всего как спекулятивный инструмент.

Анонимные биржи в моде

Вслед за DeFi-кредитованием популярность начали набирать децентрализованные биржи (DEX), которые отличаются от централизованных (CEX) тем, что они не хранят на своих серверах персональную информацию о пользователях и их средствах, функционируя лишь в качестве платформы, обрабатывающей заявки на покупку и продажу активов.С одной стороны, в отличие от CEX децентрализованные биржи позволяют игрокам избегать зависимости от конкретного посредника и создают дополнительную конкуренцию на рынке. С другой - они практически исключают процедуру KYC, что несет дополнительные риски для игроков.Несмотря на это именно децентрализованная биржа Uniswap на данный момент занимает первое место на рынке DeFi по количеству заблокированных активов. В конце августа все криптовалютное сообщество активно обсуждало новость о том, что суточный объем торгов на ней превысил аналогичный показатель у Coinbase.

По данным сервиса Dune Analytics, за последние 30 дней объем торгов на децентрализованных биржах вырос на 193%, превысив отметку в $14 млрд. Потенциальная конкуренция со стороны DEX заставляет крупные криптовалютные биржи выходить на этот рынок - к примеру, так уже поступила Binance.

«Уже сейчас мы видим заметный интерес к DeFi со стороны традиционных игроков. Я уверен что в ближайшее время централизованные биржи смогут воспользоваться своей экспертизой и наличием свободных средств для стратегических инвестиций и M&A на этом рынке», – полагает Николай Аврамов.

Прибыль любой ценой

«Доходные фермеры» стремятся извлечь прибыль из вложений в проект любой ценой. Из-за этого объектом их интереса часто становятся неаудированные проекты, единственной целью которых может стать быстрое привлечение и вывод средств от инвесторов.

В середине августа DeFi-проект YAM, позиционирующий себя как «экспериментальный протокол с элементами программируемых эмиссии денег и управления», сумелсобрать $76 млн менее, чем за час. При этом основатели проекта сознательно отказались от аудита своих смарт-контрактов, но это совершенно не смутило криптофермеров, продолжавших вкладывать в него деньги. Спустя сутки капитализация актива достигла $475 млн, но после публикации твита об обнаружении критического бага в системе управления протоколом она рухнула на 99% в течение суток, постепенно добравшись до нуля.

Большую известность приобрел стартап yearn.finance. Создатели проекта сопроводили выпуск токена сообщением, в котором несколько раз повторялось, что их криптовалюта совершенно бесполезна, в ней нет никакой ценности, а инвесторам следует держаться от нее подальше.

Результат – рост стоимости актива на 100000% в течение пяти недель, с $35 до $35000. На момент подготовки материала токен подешевел до $22900, но и такая цена позволяет yearn.finance уверенно держаться в десятке самых крупных DeFi-проектов мира.

Биржи все чаще проводят листинг таких токенов, не желая упускать возможность быстрого и легкого заработка, из-за чего становятся объектом критики со стороны участников рынка. К примеру, Binance обвинили в том, что она провела листинг токена платформы SushiSwap, чья стоимость обрушилась после того, как ее администратор продал большую часть собственной криптовалюты. В ответ на это глава биржи Чанпэн Чжао лишь призвал пользователей более грамотно подходить к оценке собственных рисков.

Директор Binance в России, СНГ и Украине Глеб Костарев рассказал Bloomchain, что биржа активно поддерживает развитие сферы DeFi, однако считает, что часть проектов в этой сфере могут потерпеть неудачу, и лишь немногие останутся на рынке и станут действительно успешными. «Также мы видим, что в сфере DeFi формируется определенный мыльный пузырь, поэтому к проектам из этой области надо относиться с особой осторожностью», - отметил Костарев.

Читайте также: Токен Sushi за выходные потерял 80% стоимости из-за действий Шефа

DeFi без гарантий

Проекты-однодневки – главная, но не единственная проблема рынка DeFi. Именно активность пользователей децентрализованных сервисов, которые проводят огромное множество микротранзакций, называется среди возможных причин беспрецедентного подорожания газа в сети Ethereum. В связи с этим высказываются опасения, что рост его стоимости может в какой-то момент сделает транзакции в блокчейне невозможными.

Кроме этого достаточно остро стоит проблема безопасности платформ: к примеру, только в апреле 2020 года были зафиксированы пять крупных атак на децентрализованные сервисы. В одном из случаев хакерам удалось похитить $25 млн, также, пусть и в гораздо меньшем объеме, были похищены средства пользователей одной из крупнейших децентрализованных бирж Uniswap.

Еще одна важная особенность рынка децентрализованных финансов, как бы странно это не звучало, заключается в его излишней централизации. Исследования показывают, что в десяти крупнейших DeFi-платформах не менее 90% средств сосредоточены в 500 крупнейших кошельках. Подобное аккумулирование средств может оказывать негативное влияние на будущее проектов из-за того, что все решения по их развитию будут приниматься ограниченным кругом пользователей.

Читайте также: Основатель второго по капитализации DeFi-стартапа присвоил почти 80% голосов проекта