Доброго времени суток! Хоть мой канал не носит финансового характера, но пройти мимо этой темы я не могу. Сразу предупрежу, что не будет никаких агитаций и реклам. Я терпеть не могу спекуляций, пирамид и прочих быстрых и легких способов заработка (может поэтому и доходы не такие большие).

Напишу немного о себе: меня зовут Андрей, мне 38 лет, работаю инженером. Женат, 2-е детей. Зарплата стабильная, работа интересная. Год назад была закрыта ипотека и встал вопрос о дальнейших накоплениях. Все же хотят накопить на машину/дачу/квартиру. На конец мая 2020 года у меня было накоплено 400 000 рублей, и причем они совершенно не приносили никакого дохода. Просто лежали на карте. Сейчас многие подумают: вот лопух, мог бы купить доллары/евро в январе или даже в июне. Да, ничего этого я не сделал, как и многие из вас. Поэтому я и решил вести записи о своих накоплениях, никого учить не собираюсь - только свой опыт, какой бы он не был.

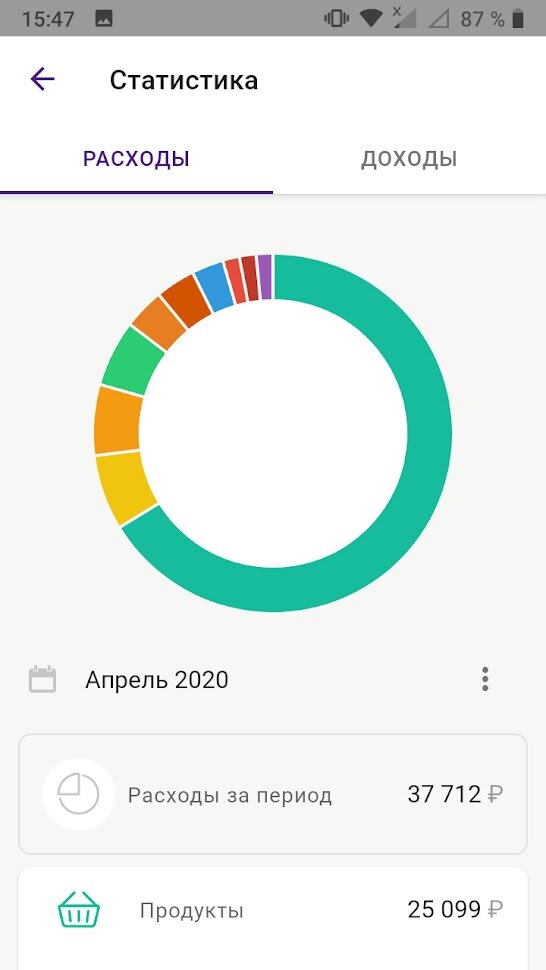

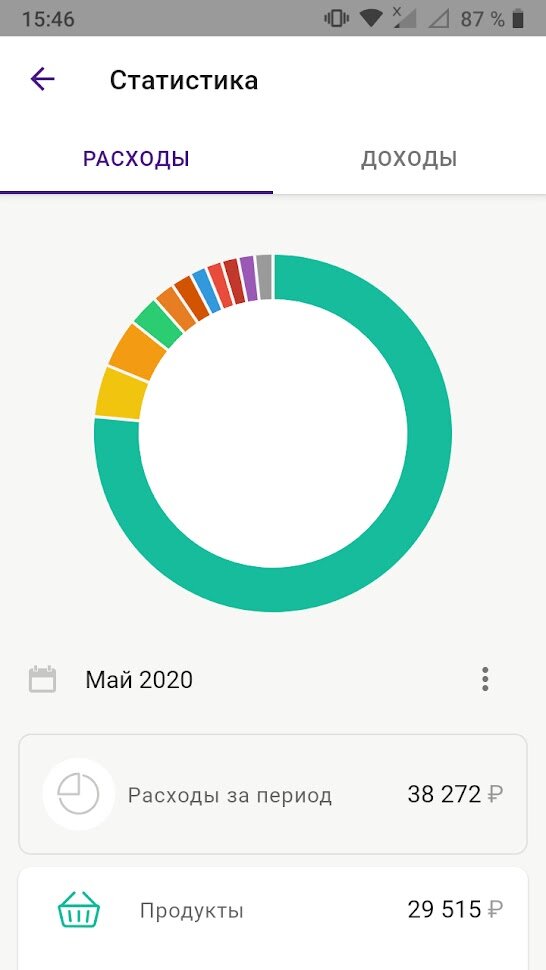

Итак, продолжим. После непродолжительных раздумий было решено положить все что нажито в банк под проценты. Проценты начисляются каждый месяц, но и процентная ставка может измениться. Банк не называю, чтобы не сочли за рекламу. Положив 400 000 рублей 24 мая 2020 года, 1 июня я получил 405 рублей 46 копеек процентами. Неплохо, подумал я и понял, что экономист из меня тот еще, и можно было накопить гораздо больше. Теперь начинаю откладывать. Предварительно изучаю сколько денег уходит каждый месяц на продукты/одежду/бензин:

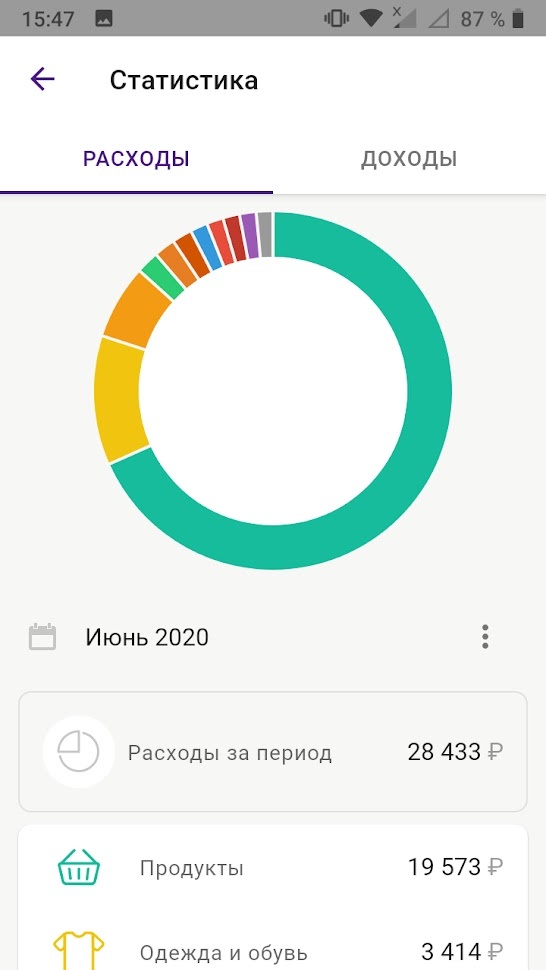

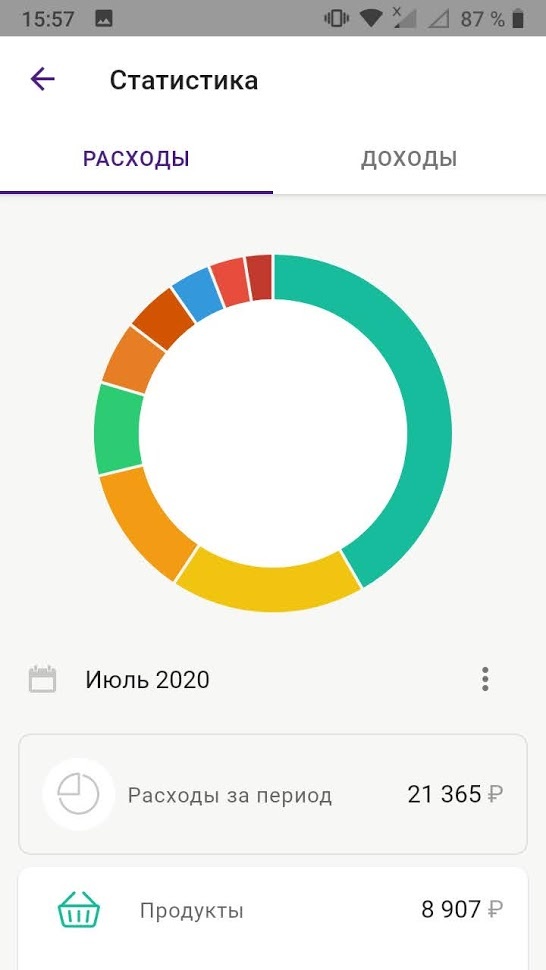

Расходы составляют 38 000 руб/месяц. Начинаю откладывать и экономить:

В августе пришлось потратиться на новые шины для автомобиля, а в сентябре купить новые запчасти, поэтому накоплений за эти месяцы будет меньше. В июне получил налоговый вычет за проценты по ипотеке - все пущено в накопления.

Сразу поясню: процент плавал в районе 4,5% годовых. В сентябре я открыл другой счет, немного отняв с основного - поэтому две строчки с процентами. В сентябре я все деньги перевел на второй счет под 6% годовых.

Итого: 815 000 руб. отложено на счет под проценты, из них 215 000 руб. отложено с зарплаты, 7 541 руб. - проценты за 100 дней - именно столько я заработал, положив деньги на счет. Много ли это? Как пассивный доход вполне ощутимая прибавка, но совсем незначительная в плане прибыли.

Дальнейшие планы: октябрь откладываю на счет под 6%, в ноябре-декабре буду пробовать себя в ИИС, счет уже открыл. Буду благодарен за критику и советы! Всем спасибо и пока!