Если Вы перешли к этому разделу курса, следовательно, Вам надоели общие фразы и самые простые определения. Хотите разобраться глубже? Тогда вперед!

Главной целью любого коммерческого предприятия (под предприятием мы понимаем любую общественно-полезную деятельность как в форме ИП или юридического лица, так и в порядке самозанятости граждан) является получение прибыли или коммерческой выгоды.

В то же время при всем многообразии видов деятельности предприятия могут быть классифицированы по следующим признакам:

1) занятые переработкой и обработкой сырья, создающие новые материальные и нематериальные ценности;

2) Коммерческие и посреднические – торговля, купля, продажа, перепродажа, обмен, представление интересов и т.п.;

3) Обслуживающие – банки, страховые компании, траст (управление чужими активами), консалтинг (консультационные услуги), аутсорсинг (удаленные непрофильные услуги), оказание услуг и другие.

Прибыль - это разница между доходами и расходами предприятия.

Целесообразная деятельность, направленная на удовлетворение потребностей Общества в продуктах, товарах и услугах обязательно будет прибыльной, если она востребована рынком.

В этом случае предприятие получает достаточные доходы для покрытия всех его расходов, а оставшаяся часть – положительное сальдо - представляет собой прибыль, которая может быть использована предпринимателем по своему усмотрению.

· Однако, вариантов использования прибыли не так уж и много.

1. Прибыль может быть использована на развитие предприятия, то есть на покупку более производительного современного оборудования, на модернизацию или реконструкцию производственного процесса, в общем - на развитие бизнеса.

2. Прибыль может быть направлена на благотворительность – помощь больным детям, строительство детских домов или спортплощадок, помощь многодетным семьям и т.п.

3. Самое распространенное использование прибыли российскими предпринимателями – личное потребление. Можно, например, построить дворец для любимой уточки, поставить в нем золотые унитазы, катать собачек по выставкам на спецсамолете, завести 300 человек личной охраны или даже национальную гвардию и т.д.

В противном случае, если расходы превышают доходы, возникает убыток. В этом случае деятельность предприятия не целесообразна и не имеет экономического смысла.

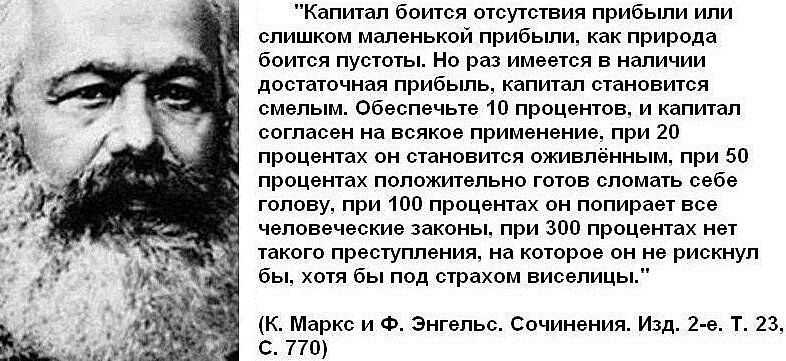

· При экономической модели, где главным объектом налогообложения является прибыль, очевидно, есть смысл отнести на себестоимость как можно больше расходов, в т.ч. непроизводительных (непроизводительные расходы – расходы, не имеющие прямого отношения к производству продукта, не влияющие на факторы производства – условия труда, производительность и пр., то есть расходы, без которых можно обойтись при производстве конкретного продукта, оказании услуги).

В этом случае и расходы оправдываются, и налогооблагаемая база уменьшается. Например, АО «Газпром» строит дополнительный офис стоимостью миллиард. Под это строительство он берет в банке кредит, проценты по которому относятся на себестоимость. Амортизация, о которой мы скажем позже, также относится на себестоимость. Рост себестоимости отражается в росте тарифов на газ, которые оплатят потребители, хотят они того или нет. Целесообразность строительства офиса никто проверять не будет, самая простая отговорка – «производственная» необходимость. Аналогично на себестоимость можно списать любой корпоратив, объявив все затраты, связанные с его проведением, представительскими расходами (п.2.2ст.264 НК РФ), включая приглашение мировых знаменитостей по примеру Кадырова.

Далее мы рассмотрим множество экономических показателей, характеризующих ту или иную сторону деятельности и развития предприятия, но главным, определяющим конечный итог, смысл и необходимость существования предприятия мы считаем все же именно прибыль.