Традиционно Сбербанк славился низкими ставками по вкладам и довольно подъемными ставками по кредитным инструментам. Однако сейчас второе уже перестает работать. Очевидно, что в погоне за доходностью и новым брендом, упускается самая важная деталь – предлагаемые продукты и конкурентоспособность. Какая выгода потребителям брать кредит именно у Сбера?

Дешево и выгодно – это уже давно не про Сбербанк.

Рекордно низкими у Сбера являются ставки по депозиту (максимальный уровень сейчас -3,56%, при ключевой ставке 4.25%), зато кредитные ставки просто непристойные. Вот на кого они рассчитывают, мне интересно?

С чего все началось

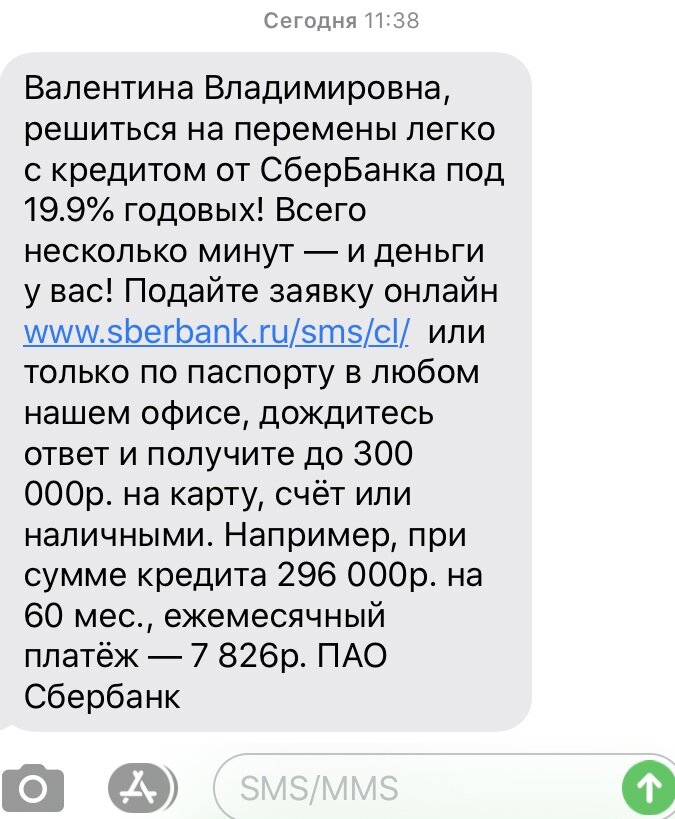

Я вообще не хочу брать кредиты, мне вполне хватает на жизнь, и я скорее инвестор. Но банки (даже те, у кого я уже давно закрыла счета) регулярно присылают мне предложения по СМС. Я уже давно не обращала на эти оповещения внимание, но смс-ка сегодня от Сбера меня порядком удивила. Выглядела она следующим образом:

И мне стало интересно сравнить предложения других банков

А именно тех, кто мне что-либо предлагал в ближайшие пару месяцев. И получилась занятная картина из поступивших предложений:

1) Безусловный лидер - Сбербанк, 19.9% сумма 300 тыс. рублей

2) Райффайзенбанк, 12.9% сумма 1 млн. рублей

3) ВТБ 7.9% сумма 3 млн. рублей

4) Открытие 6.9% сумма 340 тыс. рублей

Вполне возможно, что у других банков предложения могли быть и выгоднее, но присылает мне смс-ки именно эта четверка.

Понятное дело, что в реальности ставки и суммы одобренного кредита могут сильно отличаться от заявленных предложений, однако у меня вопрос – зачем создавать предложение, которое является настолько неконкурентоспособным и непривлекательным?

Вот так примерно выглядела я, когда прочитала эту смс-ку

Знает ли Греф о размере ключевой ставки? Ставка сейчас рекордно низкая, а у Сбера ставка по кредиту рекордно высокая. Где логика?

Чем хочет привлечь Греф клиентов – абсолютно непонятно. Даже если в офисах будут бесплатно наливать кофе, желание идти оформлять кредит под такую ставку нет никакого смысла, ведь крупные даже коммерческие банки уходят далеко вперед. На кого же идет расчет? Вероятно на тех, кто не анализирует условия в других банков а привычно считает, что в Сбере все самое лучшее, дешевое и надежное. Увы, это не всегда так.

Теперь ясно, кто заплатит за ребрендинг, который был громко заявлен в СМИ

Дополнительную прибыль на подобные инициативы можно получить как раз за счет увеличения ставок по кредитам для населения. Таких «предложений, от которых невозможно отказаться» Сбер раньше мне никогда не присылал, так что ответ напрашивается сам собой – банкет, во многом, планируется за счет самих же клиентов.

В заключение, могу лишь порекомендовать читателям, тщательно анализировать условия по кредитам в разных банках, даже если вам нужна небольшая сумма. А еще лучше – обходиться без кредитов и процентов, повышать финансовую грамотность и не давать возможность зарабатывать на себе банкам миллионы.

Берегите свое здоровье и деньги! Пишите в комментариях, под какую ставку вам предлагают банки кредиты сейчас, берете ли вы кредиты в текущей ситуации?

Если вам понравилась моя статья, ставьте лайк, и подписывайтесь на мой канал ЗДЕСЬ, чтобы не пропустить новые публикации!

Вам может понравиться эта статья<<

Кто окажется сильнее? Яндекс планирует «сделку года» с Тинькофф, а Сбер тратится на фантики