Анонс: Многие заемщики, обращаясь за кредитованием в банк, не знают, какой вариант погашения выбрать. Кредитные фирмы предлагают аннуитетную и дифференцированную схему возврата долга. «VimFinans» рассказывает об особенностях каждого способа погашения, преимуществах и недостатках.

Какой способ погашения кредита выгодней: аннуитетный или дифференцированный?

Многие клиенты банков, оформляя потребительский кредит под залог недвижимости, часто думают, что будут погашать его равными долями. При этом они забывают про действующие процентные ставки за пользование заемными средствами.

В любой финансовой организации можно попросить буклет с описанием интересующего кредитного предложения. В нем обычно указывается вариант погашения займа. Фирма также может предоставить клиенту выбор способа возврата долга.

Существуют 2 варианта платежей, которыми клиент может вернуть кредит под залог жилой недвижимости: дифференцированные (неравные) и аннуитетные (равные). В чем заключается разница между ними?

Дифференцированные платежи

Ранее кредитные фирмы на территории РФ, в основном, предлагали заемщикам именно этот вариант выплат. Он характерен тем, что в начале периода кредитования задолженность клиента погашается крупными частями. Выплачиваемые суммы сначала идут на снижение основного долга, то есть, самого кредита, который оформил клиент. Процентная ставка при этом применяется к фактическому остатку.

В самом начале периода кредитования величина отчислений по дифференцированному платежу довольно существенная, поскольку проценты начисляются на весь займ, оформленный клиентом. Однако к завершению срока кредитования величина выплат сильно сокращается. Это связано с уменьшением основной задолженности и начислением процентов только на оставшуюся часть.

Банк может предложить кредит на жилье под залог недвижимости с такой схемой погашения.

Преимущества и недостатки схемы

Преимуществом дифференцированной схемы является уменьшение ежемесячных платежей по кредиту с течением времени. Следовательно, к концу периода кредитования снижается и общая финансовая нагрузка на заемщика.

Недостатки:

в начале периода кредитования заемщик должен вносить сравнительно крупные суммы платежей;

при каждом платеже клиент должен уточнять, какую сумму ему необходимо внести.

Аннуитетные платежи

Аннуитетный вариант погашения задолженности довольно популярен среди заемщиков. В этом варианте установлен фиксированный платеж на протяжении всего срока кредитования. В РФ данная схема погашения пришла из стран Европы, где банкиры первыми нашли в ней преимущества в качестве простоты и выгодности для обеих сторон.

В отличие от дифференцированной схемы, при равных платежах клиент погашает проценты за пользованием займом сразу, не дожидаясь, пока основной долг сократится. В самом начале периода кредитования заемщик не гасит существенно основную задолженность ‒ почти все его платежи идут на выплату процентов.

Хотя при равных платежах размер ежемесячных отчислений сравнительно небольшой, довольно много денежных средств идет на погашение процентов. Банку выгодна данная схема в связи с тем, что пользователь сильно переплачивает по процентной ставке.

Преимущества и недостатки схемы

Преимуществом этой схемы является фиксированная ставка оплаты на протяжении всего периода кредитования, в отличие от дифференцированных платежей. Это удобно для заемщиков ‒ им не нужно каждый месяц уточнять сумму к выплате в счет погашения задолженности. Следовательно, для клиента упрощается ведение его собственного финансового бюджета.

Главным недостатком схемы выступают проценты, которые начисляются за пользование заемными средствами. Из-за них переплата по займу с дифференцированным графиком погашения может быть довольно существенной.

Пример расчета

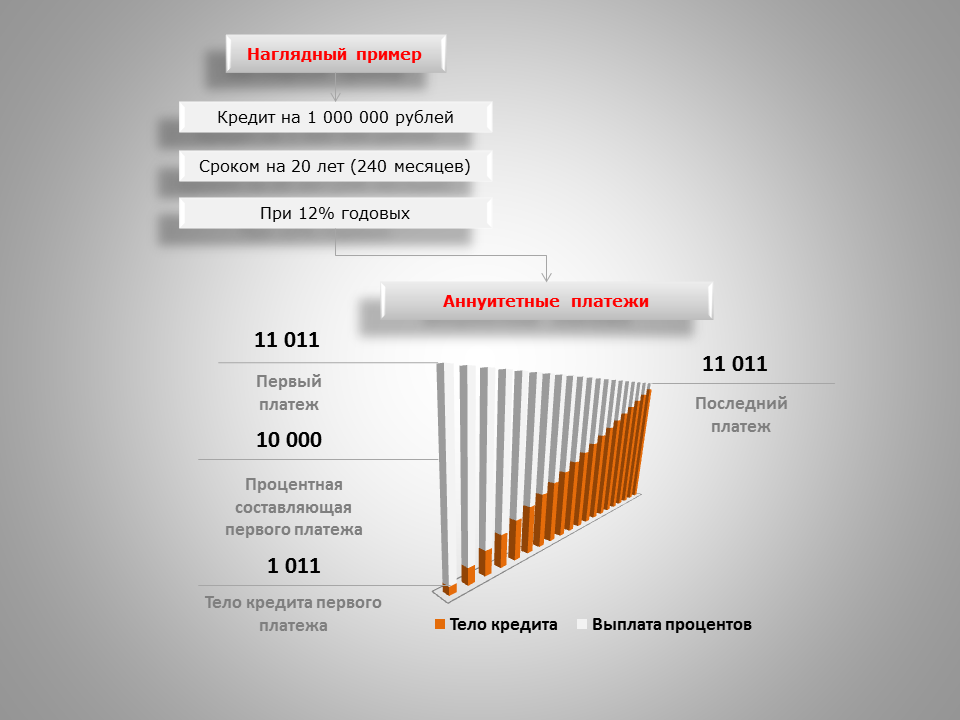

Для того чтобы показать различие между аннуитетной и дифференцированной схемой погашения, мы приведем небольшой пример.

Допустим, оформляется нецелевой кредит под залог недвижимости в Сбербанке в размере 1 млн рублей. Период кредитования составляет 20 лет, а ставка находится на уровне 12% годовых.

- Аннуитетная схема.

Размер фиксированного платежа при этой схеме составляет 11 011 рублей. Такую сумму заемщик должен выплачивать ежемесячно на протяжении всего срока кредитования. В итоге клиент должен будет отдать банку 2 642 600 рублей.

2. Дифференцированные платежи.

В первый месяц клиент обязан будет отдать банку 14 166 рублей. К 121 месяцу кредитования сумма к выплате уже снизится до 9 125 рублей. Последний же платеж составит всего 4 167 рублей. Общая сумма к выплате в этом случае будет равна 2 205 000 рублей.

Рассчитывать суммы к выплате в том или ином случае можно вручную, по формулам. Однако для того чтобы рассчитать кредит по залог недвижимости, можно использовать калькулятор, который имеется на сайте практически каждой кредитной фирмы.

Общая схема, демонстрирующая разницу между аннуитетными и дифференцированными платежами в конкретном примере:

Как видно, благодаря процентам, переплата в схеме погашения равными частями составляет 1 642 600 рублей. В то же время, при дифференцированной схеме клиент переплатит 1 205 000. И та, и другая сумма сравнительно крупная. Однако если стоит цель взять долгосрочный кредит под залог недвижимости,другого варианта не остается.

Вывод

Перед тем, как обращаться за получением денег в банк, заемщик должен рассчитать кредит под залог недвижимости. Если кредитная организация предлагает выбор между аннуитетным и дифференцированным способом погашения долга, можно посчитать величину переплаты по каждому из них, и после этого выбрать наиболее приемлемый вариант.

При этом, стоит учитывать собственные финансовые возможности. Кому-то удобнее в самом начале периода кредитования взять на себя основной объем платежей, а затем снизить финансовую нагрузку. Другие же заемщики, напротив, не видят ничего плохого в равных ежемесячных выплатах, и надеются, что инфляция с годами уменьшит реальную стоимость регулярных отчислений на кредитные займы под залог недвижимости.

Кредитный брокер «VimFinans» рекомендует прибегать к дифференцированной схеме погашения задолженности тем клиентам, которые уверены в собственном стабильном заработке и могут в начале периода кредитования отдавать банку крупные суммы.

Тем заемщикам, которые имеют неустойчивое финансовое положение, стоит присмотреться к аннуитетным платежам. Хотя переплата из-за процентов в этой схеме довольно существенная, ежемесячные отчисления в банк из личного бюджета не будут сильно тяготить заемщика.

Не у каждого человека есть опыт использования банковских продуктов. Кредитные организации, в свою очередь, могут не оповещать клиентов о всех тонкостях кредитования.

Заемщики, первый раз оформляющие денежный кредит под залог недвижимости, могут обратиться за консультацией 8 (495) 205 93 93 в «VimFinans». Мы являемся кредитным брокером с большим опытом работы. Наша компания предоставляет населению широкий перечень услуг. В их число входит подбор банковского предложения по запросам клиента, отправка заявки в кредитную фирму и сопровождение на всех этапах кредитования.

Нам известны все особенности долгосрочного кредитования под залог недвижимости, поэтому мы поможем клиентам разобраться с нюансами этой услуги. Вы можете обратиться к нам, чтобы упростить процедуру оформления банковского кредита. Особенно актуальными наши услуги будут для тех, кто хочет воспользоваться такими «сложными» продуктами, как банковский кредит под залог недвижимости.

Мы экономим время и силы клиентов. Заявку на консультацию можно оставить в разделе «Контакты».

Источник: Оригинал статьи взят с нашего сайта кредитного брокера вимфинанс. kredit-pod-zalog.mozello.ru/stati/params/post/1256718/

#кредит под залог недвижимости #кредит под залог квартиры #банки #кредитный брокер #финансы и бизнес