Здравствуйте, уважаемые читатели!

Рад приветствовать Вас на своём канале про деньги, зарплату, налоги, пенсии, кредиты и многое другое. Здесь мы разбираем интересные, актуальные вопросы из мира финансов коротко, максимально просто и понятно!

Сегодня хочу поделиться с вами личным опытом использования таких фин. инструментов, как кредитная (КК) и дебетовая карта (ДК), методы их отдельного и совместного употребления. Также в конце статьи вы сможете применить эти методики на практике.

Что такое дебетовая и кредитная карта?

Дебетовой и кредитной картой можно назвать любую банковскую карту, применяемую для оплаты товаров и услуг, а также снятия наличных. Только на ДК лежат ваши деньги, а на КК - средства банка.

Сейчас на финансовом рынке платёжные карты с кешбэком, акциями за покупки, процентом на остаток по счету (ПНО) выглядят намного привлекательнее. Они позволяют экономить часть ваших повседневных трат. В этом нет ничего опасного, никто не пытается вас обмануть и заполучить ваши деньги. Механизм очень прост, банк получает вознаграждение от магазинов, партнёров за привлечение новых клиентов и делится с вами частью этого вознаграждения в виде кешбэка.

В июне 2018 я решил попробовать дебетовую карту с ПНО и кешбэком. Из опыта эксплуатации вытекает первый метод экономии на покупках.

МЕТОД №1. Дебетовая карта с ПНО и кешбэком

Это даже методом сложно назвать, нужно только выбрать проверенный, надежный банк, которому вы доверяете, оформить дебетовую карту с ПНО и кешбэком и пользоваться ей, как основной. Сейчас в банковском секторе уровень кешбэка для ДК равен в среднем 1%, а ПНО зависит от ключевой ставки ЦБ РФ. В 2018-2019 гг. я мог хранить деньги под 6% годовых, сегодня под 3,5%.

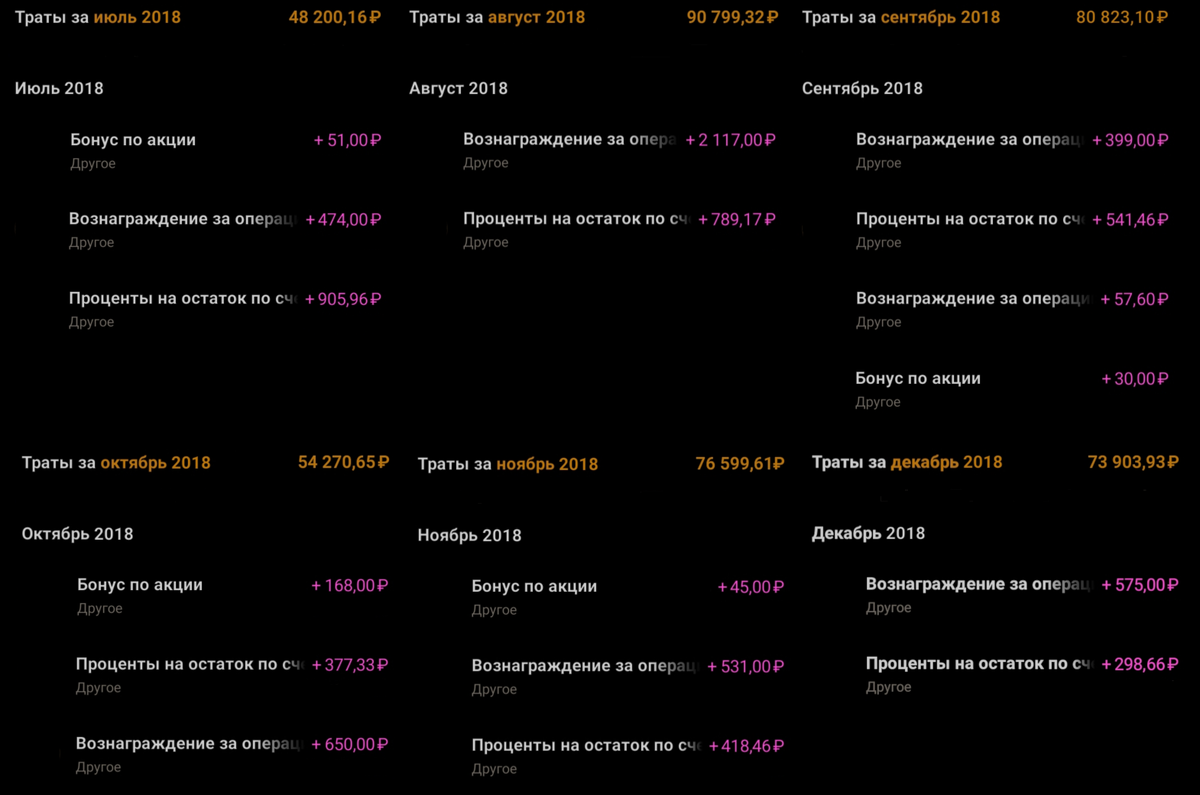

За год использования ДК при среднемесячных расходах в 65 тыс. рублей и среднем остатке на счете в 80 тыс. (храню на ДК финансовую подушку), я вернул в общей сложности 15.5 тыс. рублей. В эту сумму входит 4.9 тыс. - ПНО, 8.6 тыс. - кешбэк и 2 тыс. - бонусы по акциям. Среднегодовой процент кешбэка составил 1.1%, при учёте бонусов от партнёров банка, значение увеличивается до 1.37%.

Ниже представлены ежемесячные выписки по ДК с июля 2018 по июнь 2019 г. На их основе были проведены все вычисления.

МЕТОД №2. Дебетовая карта + Кредитная карта

С июля 2019 я решил попробовать метод совместного использования ДК и КК. Смысл данного метода очень прост. Я получаю зарплату и кладу её на ДК, там есть процент на остаток по счету (ПНО). Все покупки оплачиваю кредиткой, с них возвращается кешбэк. В конце беспроцентного периода погашаю долг по КК за счет средств на ДК. Так я не плачу проценты банку. Дальше процесс повторяется.

За год применения этого метода получилось вернуть почти 20 тыс. рублей за счет кешбэка, и чуть больше 14 тыс. - ПНО. Среднемесячные расходы составили 71 тыс. рублей, а сумма остатка была на уровне 280 тыс.

Полностью отказаться от расходов по ДК я не смог, так как по условиям банка ПНО начисляется при совершении покупок на 2000 рублей в месяц. Все выписки по ДК и КК приведены ниже.

ИТОГИ. Что выгоднее, плюсы и минусы.

Первый метод позволил мне вернуть почти 2% от годовых трат, 15.5 тыс. рублей или в среднем 1 300 рублей в месяц. Конечно, показатель ниже инфляции, но если учитывать, что это доходы с расходов, то дополнительные 2% никогда не помешают.

АБСОЛЮТНО КАЖДЫЙ может вернуть эти 2% процента! Еще раз повторюсь: нужно выбрать проверенный, надежный банк, которому вы доверяете, оформить дебетовую карту с ПНО и кешбэком и пользоваться ей, как основной.

Второй метод посложнее. Здесь необходимо контролировать свои расходы. Траты по кредитке должны быть меньше суммы на дебетовой карте, иначе вам придётся платить проценты банку, и метод сразу становится убыточным! Также стоит помнить про дату погашения задолженности. Лучше вернуть деньги раньше, желательно за несколько дней. Ну и конечно, не стоит рисковать деньгами банка. Кредитный лимит всегда в несколько раз больше ваших доходов. Если вам трудно устоять перед соблазном потратить 100 тыс., имея зарплату в 40 тыс., то я не советую использовать этот метод. Доход на остаток по счету никогда не перекроет процентов по кредитке.

Придерживаясь этих правил, я смог вернуть уже 4% от годовых трат. Среднегодовой кэшбэк по КК составил 2.46%, а по ДК - 0.93%. После оплаты годового обслуживания КК в размере 999 рублей, у меня осталось чистыми 33 тыс. рублей. По сравнению с 1 методом заметное увеличение дохода, но нужно всегда быть на чику, банк не прощает ошибок!

Выводы делайте сами, какой метод выбирать вам! Что я точно могу сказать: "ВАШИ ДЕНЬГИ ДОЛЖНЫ РАБОТАТЬ НА ВАС!" Конечно, применяя эти методы, вы не разбогатеете, но сумеете сэкономить и вернуть часть своих средств, которым точно найдёте новое применение.

А чтобы вам было проще сделать этот выбор, для Вас я разработал файл Excel (открыть), в котором вы сможете спрогнозировать применение описанных методик в зависимости от ваших доходов и расходов.

Если вам был интересен такой формат статьи, ставьте лайки и пишите об этом в комментариях. Мне очень важно ваше мнение, постараюсь учесть все ваши пожелания.

Ну и конечно, пишите, о чем вы хотели бы узнать, какие темы из мира финансов вас интересуют.

До скорой встречи!