Параметры выпуска:

⠀

☑️Дата размещения 13.10 сроком на 3 года

⠀

☑️Объем – 3 млрд.

⠀

☑️Купон – постоянный, квартальный, планируемый размер 9,15%

⠀

☑️Размещают: ВТБ капитал, Газпромбанк и Совкомбанк.

⠀

☑️Без амортизации и офферт.

⠀

Чтобы разобраться, что за облигации, посмотрим сначала на бизнес этой компании.

⠀

Основа бизнеса компании — это предоставление платёжных услуг, то, что называется payment service. Сегмент генерирует почти 80% всех денег.

⠀

Основная выручка это:

⠀

🥭всевозможные денежные переводы между участниками платёжной системы QIWI (комиссия взимается с человека, который делает платеж)

⠀

🥭e-commerce (большая часть – это букмекерские конторы, онлайн-игры, кошельки соц сетей)

⠀

🥭финансовые активы (например оплата микрозаймов или пополнение счетов в банке)

⠀

🥭пополнение мобильной связи, оплата интернет-услуг и кабельного телевидения.

⠀

В последнее время компания делала большие вложения в Рокетбанк и Совесть, но в марте компания продала свой проект «Рокетбанк», а в июне вышла из проекта «Совесть» (убыто от этого проекта на полугодие 1,402 млн. рублей)

⠀

У компании остаются еще 2 проекта – это участие в банке Точка и развитие Факторинг ПЛЮС — это сервис по финансированию бизнесов,

⠀

Посмотрим на показатели:

⠀

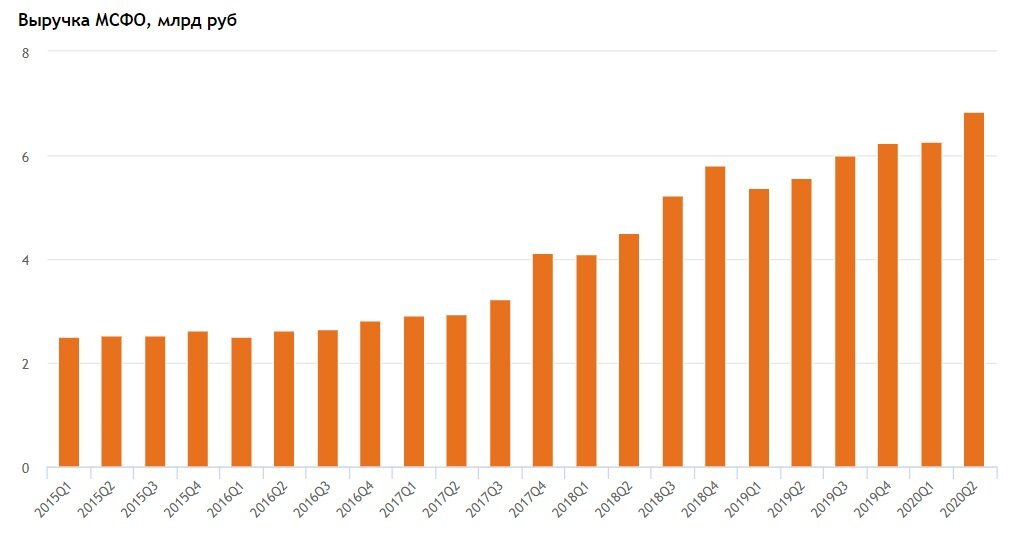

➡️Выручка: стабильно растет

⠀

➡️Чистая прибыль: последние 2 года растет значительно

⠀

➡️Чистые активы стабильны

⠀

➡️У компании большие объемы наличности на счете, что делает показатель чистого долга отрицательным и очень привлекательным.

⠀

➡️P/E 11 против 13,9 и 13,7 годами ранее, что тоже не плохо

⠀

➡️P/B 4,5 подрос относительно предыдущих лет, связано с ликвидацией 2х проектов + обесценение рубля

⠀

➡️Рентабельность 25%

⠀

По фундаментальным характеристикам отличные показатели.

Риски

Регулирование. К QIWI есть за что придраться. Как минимум, это большие объёмы анонимной наличности и работа с букмекерскими конторами. С первой проблемой Центральный банк уже расправился. С 3 августа вступил в силу запрет об анонимных пополнениях виртуальных кошельков через терминалы оплаты.

Конкуренция. На территорию платёжных решений продолжают вторгаться новые игроки. Активно развивается система быстрых платежей, которую продвигает ЦБ, зачем переплачивать?

У компании должно было быть SPO, но оно не состоялось возможно размещение облигаций – это вторая попытка в другой форме. Сам по себе факт отмены SPO не очень.

Что про облигации?

Их почти можно отнести к ВДО, да и такой размер купона просто так никто не будет давать. 4,25%+5% =9,25% уже считай ВДО.

Он всегда отражает риск компании. С учетом фундаментала решила участвовать. Но не на долгосрок, думаю есть вероятность, что облигации уйдут выше номинала.

Что думаете?