После того как мы прикинули структуру будущего портфеля и определились с инвестиционной стратегией, приходит время покупать ценные бумаги. Делать это позволяет брокер, о выборе коего мы поговорим отдельно. Если кратко о выборе, то надо отталкиваться от комиссий, удобства, спектра доступных инструментов и своего опыта и знаний. После того как с этим разобрались и оказались перед интерфейсом брокерского клиента (приложения, сайта, терминала), встает вопрос с чего же начинать?

Наполнение портфеля долгосрочных инвестиций может занимать несколько месяцев и первое, чем мы наполняем портфель - инструменты фиксированной доходности (они же долговые бумаги, облигации, бонды). Почему в первую очередь - потому что выбор точки входа по акциям может занять время, за которое мы успеем получить первые выплаты по облигациям.

Об этом много написано и сказано, но все что я видел не характеризовалось достаточной полнотой и простотой восприятия, поэтому еще раз об облигациях.

Чтобы лучше понять природу этого инструмента окунемся в историю: облигация - это самая древняя ценная бумага, первое упоминание схожего по смыслу финансового инструмента найдено на камне в Ираке и относится к периоду древней Месопотамии (!4 тыс. лет назад). В средние века появились первые государственные облигации - с помощью них финансировались войны (в т.ч. Крестовые походы), в эпоху возрождения помимо гособлигаций для финансирования войн появились “корпоративные” облигации - как ответ на запрет церковью ростовщичества, в основном служили для привлечения финансирования в конкретные проекты (чаще всего по строительству). В том виде в котором мы видим рынок, он сформировался только 1970х годах, когда доллар отвязали от золотого запаса и инвестбанкиры Salomon Brothers переосмыслили подход к доходности облигаций с точки зрения математического подхода.

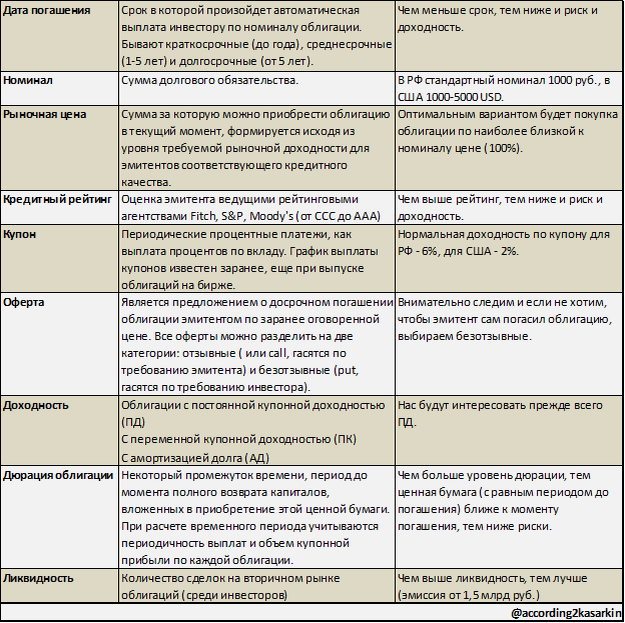

Облигация - это долговая ценная бумага , по которой эмитент имеет задолженность перед держателями и (в зависимости от условий облигации) обязан выплатить им проценты ( купон ) или выплатить основную сумму в более поздний срок, называемый датой погашения.

Смысл ценной бумаги: привлечение долгосрочного финансирования государственных и частных расходов. Облигация - часть кредитного рынка, основные отличия облигации от кредита это:

каждая отдельная облигация составляет лишь единичную часть необходимой ее эмитенту ссуды капитала, а не весь требуемый ему объем кредита;

отсутствие рыночного посредника в лице банковской системы;

в форме облигации и ссудный капитал, и процентный доход по нему получают возможность обращаться на рынке как товар.

Типы облигаций: в зависимости от эмитента бывают государственные (суверенные, казначейские, ОФЗ), муниципальные и корпоративные. Ассоциация индустрии ценных бумаг выделяет еще несколько видов, в том числе обеспеченные ипотекой, активами и т.д., но они менее распространены.

Государственные облигации - эмитированные правительством страны для поддержки государственных расходов.

Корпоративные облигации - эмитированные компанией для того, чтобы поднять финансирование для текущих операций, M&A или для расширения бизнеса. Термин обычно применяется к долгосрочным долговым инструментам со сроком погашения не менее одного года.

Муниципальные облигации - эмитированные местными органами власти. Обычно используется для финансирования общественных проектов, таких как дороги, школы, аэропорты и морские порты, а также ремонт инфраструктуры.

Важно знать на каком этапе покупать и продавать облигации: есть первичный рынок (покупка на аукционе по ОФЗ и букбилдинге по корпоратам) и вторичный рынок - покупка через брокера у инвесторов желающих продать облигацию. С точки зрения продажи тоже самое - дождаться срока выплаты (выкупа,погашения) по номиналу облигации эмитентом или продать на вторичном рынке другим инвесторам.

И так это вводные, теперь перед покупкой переходим на сайты типа cbonds, rusbonds, Investing in Bonds и так далее и подбираем под свои нужды по списку характеристик ниже:

Различают облигации также по:

1. По форме выплаты дохода

- Процентные (купонные) облигации — по ним вы получите проценты от номинальной стоимости. По некоторым облигациям бывает только одна выплата, по другим — несколько.

- Дисконтные облигации — при покупке стоят ниже номинальной стоимости, но погашаются по номинальной.

2. По конвертируемости

- Конвертируемые облигации — их можно обменять на другие ценные бумаги этого же эмитента, например на акции;

- Неконвертируемые облигации — обменять их на другие ценные бумаги нельзя.

3. По способу обращения

- Облигации со свободным обращением — нет никаких ограничений на покупку и продажу таких облигаций. Они могут свободно менять собственников: переходить от одних инвесторов к другим;

- Облигации с ограниченным обращением — покупка и продажа таких облигаций имеют ограничения. Например, владелец не может продавать облигации в течение какого-то времени. Или же эмитент устанавливает ограничения на цену облигаций — при продаже она не может быть больше или меньше какого-то лимита.

Сущность ценных бумаг с фиксированной доходностью может быть настолько различна по набору различных параметров, что категоризовать их очень сложно, а может и не нужно. По мере погружения в мир облигаций ты будешь открывать для себя все новые и новые их свойства. Начинать надо с простого - избежать ошибок (не анализировать все перечисленные в таблице параметры) и спонтанных покупок.

И последнее о чем поговорим, это о рисках. При выборе облигаций важно учитывать 5 основных рисков:

1. Риск дефолта — риск, что компания-эмитент обанкротится и не сможет выполнить своих финансовых обязательств перед инвестором. Если вы приобрели обеспеченные облигации, этот риск вам не грозит — деньги все равно вернут.

2. Риск реструктуризации обязательств — риск, что изменятся условия по облигациям: срок погашения, размер купонного дохода, сроки и периодичность выплат. Такие решения может принять общее собрание владельцев облигаций по просьбе самого эмитента, если он понимает, что не может выполнить взятые обязательства.

3. Риск ликвидности — риск, что вы не сможете быстро продать свои облигации по справедливой цене, если захотите сделать это до момента погашения. Может случиться, что желающих купить ваши облигации будет мало или вообще не найдется. Чаще так бывает, если у компании-эмитента обнаружились финансовые проблемы или это просто никому не известная организация.

4. Процентный риск — риск, что среднерыночные ставки по аналогичным облигациям станут выше. Если ваши облигации имеют фиксированный процент ниже рыночного, вы в проигрыше — ваш доход окажется меньше, чем мог бы быть.

5. Инфляционный риск — риск, что инфляция догонит доходность по облигации. Получается, вы не приумножить ваш реальный капитал, а потеряете его часть. Ведь завтра вы сможете купить на него меньше, чем сегодня. Но за последние годы инфляция сильно снизилась, и Банк России теперь намерен удерживать ее на уровне 4%. Так что этот риск тоже минимален.

После того как мы отобрали по перечисленным параметрам и с учетом рисков список потенциальных облигаций к покупке, еще раз изучите положение дел эмитентов и совершите приобретение (или одолжите ему немного денег).

В следующих статьях поговорим про подходы к выбору акций.

Больше интересного в нашей телеге: https://t.me/according2kasarkin