Netflix - это глобальный потоковый развлекательный сервис, предлагающий фильмы и сериалы с неограниченным числом просмотров на любом подключенном к интернету устройстве.

Немного об истории

Компания была основана в 1997 году. Изначально создатели Netflix воодушевились концепцией онлайн-продаж Amazon, но адаптировали ее под свою деятельность, когда в мире появились DVD-диски. В итоге в том же году Netflix открыл сервис покупки и проката DVD-дисков по почте по ежемесячной подписке.

Компания быстро развивалась, и в середине 2000-ых перед ней стал вопрос о нововведениях. В это время интернет уже пользовался определенной популярностью, в связи с чем было решено создать "Коробку Netflix". Это устройство можно было оставить на ночь, чтобы оно скачало нужные фильмы. А на следующий день можно было их смотреть. Однако от концепции отказались, поскольку в тот момент случился невероятный успех у YouTube и похожих потоковый сервисов. Netflix начала разработку своего сервиса и постепенно стала превращаться в то, чем она является сейчас.(Прим. - потоковый сервис - сервис, который предоставляет возможность просмотра видео в режиме реального времени)

Структура акционерного капитала и изменение в портфелях институционалов за последний год (всего акций в обращении - 441.015.443 шт.):

7.74% - Capital Research & Management (-0,8%)

7.23% - The Vanguard Group, Inc.

4.82% - Fidelity Management & Research.

4.68% - T. Rowe Price Associates, Inc.

4.44% - BlackRock Fund Advisors.

3,77% - SSgA Funds Management, Inc.

3.43% - Capital Research & Management (+0,3%)

3.10% - Capital Research & Management (+0,3%)

2.06% - Jennison Associates LLC.

Бизнес компании

Netflix не имеет каких-либо отдельных сегментов своего бизнеса. Компания осуществляет свою деятельность по всему миру как единое подразделение. На сегодняшний день это крупнейший сервис по передаче потокового видео в мире. К принципам Netflix относятся: просмотр без рекламы, на любых устройствах с функцией продолжения, в любом месте и без ограничения на трафик, а также перевод продукции на многие языки.

На сегодняшний день почти всю выручку генерирует потоковый показ видео:

2017 - $11,2 млрд.

2018 - $15,4 млрд.

2019 - $19,9 млрд.

1п 2020 - $6,8 млрд.

Однако до сих пор у Netflix есть наследие прошлого в виде подписки за аренду DVD-дисков:

2017 - $450,4 млн.

2018 - $365,5 млн.

2019 - $297,2 млн.

1п 2020 - $61,6 млн.

Количество подписчиков и подписка

Мы увидели ключевую статью доходов Netflix. Давайте теперь разберемся в стоимости подписки. Предусмотрено 3 тарифных плана, чуть выше, чем в среднем по рынку:

- Базовый - $9/мес (смотрим с 1 устройства в SD)

- Стандартный - $13/мес (смотрим с 2 устройств в HD)

- Премиум - $15/мес (смотрим с 4 устройств в HD и UltraHD)

Средняя плата за подписку подписчика:

2017 - $9.43

2018 - $10.31

2019 - $10.82

1 пол. 2020 - $10.80

У Netflix в 2018 году было повышение цен, поэтому сказать точно о тенденции к переходу пользователей к более премиальному контенту говорить нельзя.

Количество подписчиков Netflix (в млн. чел.):

2017 - 110,6

2018 - 139,3

2019 - 167,1

1 пол. 2020 - 192,9.

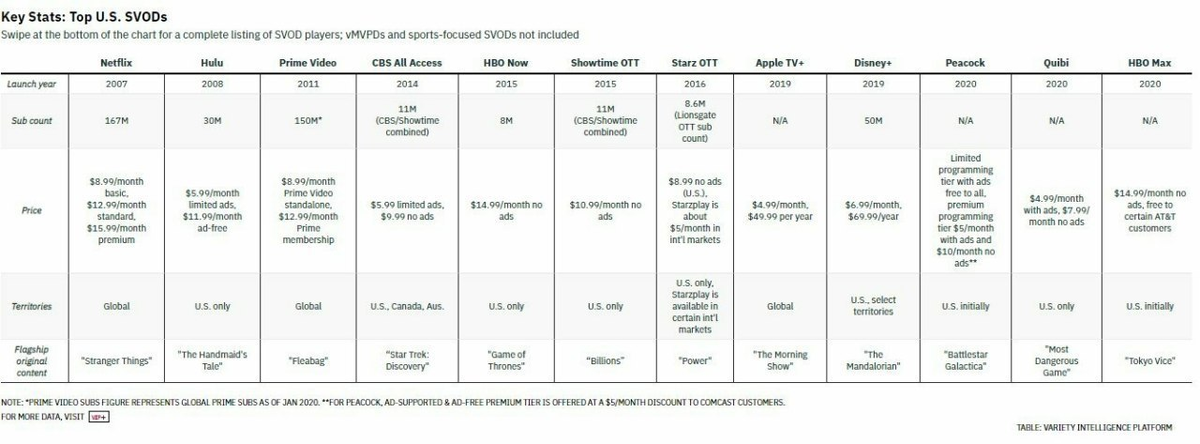

Несложно заметить яркий тренд на рост числа подписчиков компании. Этому, конечно же, содействовала пандемия. Тем не менее, аналитики рассчитывали, что рост будет выше. Также не многих порадовало относительно невысокое увеличение выручки по сравнению с ростом подписчиков. Из-за данных факторов акции Netflix после публикации отчетности за второй квартал скорректировались. Далее прикрепляем картинку-сравнение Netflix и других потоковых сервисов.

Финансовый анализ

NWC

2016: 1.133.634

2017: 2.203.662

2018: 3.206.815

2019: (-677.192)

Net working capital рос на протяжении трёх лет до 2019. Резкое снижение показателя вызвано резким рост доли краткосрочных обязательств.

Current ratio

2016: 1,25

2017: 1,40

2018: 1,49

2019: 0,90

Собственно в связи с этим упала и ликвидность компании. Однако считаем это снижение несущественным.

Quick ratio

2016: 0,38

2017: 0,52

2018: 1,38

2019: 0,73

В свою очередь, показатель быстрой ликвидности из года в год остаётся на низких значениях, кроме 2018 года. В случае немедленного погашения задолженностей, у компании возникнут проблемы.

Debt ratio

2016: 0,80

2017: 0,81

2018: 0,80

2019: 0,78

Коэффициент задолженности Netflix находится на опасно высоком уровне. Однако небольшое снижение за последние 3 года может говорить о начале хорошей тенденции.

Net debt/EBITDA

2016: 0,36

2017: 0,51

2018: 0,71

2019: 0,82

При этом отношение чистого долга к EBITDA меньше единицы, а значит компания сможет расплатиться по кредитам за срок меньше года.

Growth of revenue

2016: 30,26%

2017: 32,41%

2018: 35,08%

2019: 27,62%

Growth of net income

2016: 52,22%

2017: 199,41%

2018: 116,71%

2019: 54,13%

Profit margin on sales

2016: 2,11%

2017: 4,78%

2018: 7,67%

2019: 9,26%

Если выручка Netflix растёт быстрыми темпами, то рост чистой прибыли имеет колоссальные темпы. Увеличение по сравнению с предыдущим периодам ввергает в шок. При этом с каждым годом до чистой прибыли доходит всё больше и больше выручки.

ROA

2016: 3,19%

2017: 5,15%

2018: 7,17%

2019: 8,69%

ROE

2016: 6,97%

2017: 15,60%

2018: 23,12%

2019: 24,62%

Рентабельность компании также растёт. Если рентабельность активов растёт постепенно, то рентабельность капитала уже достигла почти 25%. Тем не менее такой рост во многом обусловлен увеличением операционной прибыли и стагнацией капитала.

FCF

2018: 7.706.274,54

2019: 15.008.148,66

Свободный денежный поток увеличился в два раза за год, что говорит о возможном направлении средств акционерам или кредиторам.

SGR

2016: 6,97%

2017: 15,60%

2018: 23,12%

2019: 24,62%

Sustainable growth rate растёт на протяжении 4-х лет из-за отсутствия дивидендов и увеличении рентабельности капитала. Netflix способен самостоятельно развиваться вплоть до 25%.

WACC=1,71%

Низкий WACC говорит об эффективности работы компании. Однако он всего на 1% выше ROA, поэтому потенциал инвестирования не такой высокий.

Q ratio=30,47

Коэффициент Тобина показывает, что Netflix справедливо оценен рынком, и его капитализация в 30 раз выше балансовой стоимости.

Анализ ценной бумаги

E(M)=0,94%

st=5,48%

Средняя недельная доходность компании выше рыночной, однако риск на много превышает среднерыночные значения. Акции Netflix часто скачут.

beta=0,44

Бета меньше 0,5 говорит, о слабом движении акций за индексом. При изменении S&P500 на 1%, акции Нетфликса изменяются на 0,44%

correl=0,41

Корреляционный анализ также показал низкую зависимость Netflix от рынка.

Min=95,87

Max=548,73

CurrP=523

За 4 года акции Netflix выросли в 5 раз. При этом сегодняшняя цена находится в 5% от максимума.

TSR=59,21%

km=7,43%

На 51% акции Netflix за 1 полугодие превзошли индекс S&P500. Конечно, во время карантина инвесторы сделали упор на закупку бумаг компаний, которые работают онлайн и которые предоставляют услуги потребителям, лишенные возможности выйти из дома из-за локдауна.

MAR

2017: 132,99%

2018: 148,02%

2019: 77,48%

2020: 148,20%

Market adjusted return показывает высокую долю заинтересованности менеджмента в генерировании доходности.

Слабые стороны компании и триггеры для нее:

Высокая конкуренция

В последнее время на рынке появилось великое множество различных потоковых сервисов, каждый из которых хочет заставить пользователя подписаться на свои сервисы. Какие-то из них пользуются определенной самобытностью, производя собственный оригинальный контент (Netflix, HBO, Disney+), другие же являются чем-то типа агрегаторов продуктов других сервисов.

Проблема обостряется тем, что выход на международный рынок проще производить через продажу лицензий на трансляцию своего контента местным сервисам, нежели самостоятельно пытаться привлечь пользователей. Например, у нас в России можно оформить подписку на любой из сервисов, однако можно просто купить спец. подписку на том же Кинопоиске для просмотра какого-то сериала.

Другим неприятным моментом является то, что часто пользователи покупают подписку для просмотра конкретного фильма или сериала (известные Карточный домик, Чернобыль и др.). В результате этого по прошествии месяца-двух люди могут отписываться, поскольку их потребность удовлетворена.

Пиратство

Нет смысла говорить о том, насколько сильную угрозу представляет пиратство для сервисов типа Netflix. С таким мошенничеством самим компаниям невозможно бороться, ведь блокировать тот или иной сайт может лишь государство. На огромном российском рынке, где очень много кинолюбителей, подписка на платные видеосервисы воспринимается как нечто элитное, чрезмерное, поскольку любой фильм или сериал можно найти на бесплатных пиратских сайтах.

Адаптация под местное население

Когда только появилась компания Яндекс, она набрала популярность за определенную близость к русскоязычному населению, поскольку ее алгоритмы включали лингвистический анализ. Нечто похожее мешает Netflix. Компания производит продукт, ориентированный на определенные ценности.

Почти с полной уверенностью можно сказать, что, например, в Китае эти ценности будут совершенно другими и восточное население просто не захочет смотреть предлагаемый фильм/сериал. То же самое происходит и с переводом. Для выхода на конкретный иностранный рынок нужно тратить дополнительные ресурсы на перевод своего контента. Причем одно дело написать субтитры, а другое, сделать качественный дубляж. Здесь как раз и появляются пиратские сервисы, зачастую быстрее производящие дубляж продуктов крупных сервисов.

Сложность в дальнейшем наращивании аудитории

Как мы уже сказали, многие аналитики ожидали более весомого роста аудитории за период пандемии. Сейчас у Netflix почти 200 млн. подписчиков. Это значит, что компания вышла далеко за пределы американского рынка. Однако если учесть, что зачастую 1 подписка приходится не на 1 человека, а на 1 семью, число потенциальных потребителей продукции Netflix может быть порядка 700-800 млн. В Европе сейчас живет 700 млн. человек, в США - 330. Иными словами, рынок близок к насыщению.

Плюсы и сильные стороны компании

Фактор времени

Netflix - довольно опытный, "возрастной" игрок на рынке потоковых сервисов. У него устоявшаяся аудитория, которая привыкла к формату компании. Да, в последнее время от Netflix ожидали более высоких темпов прироста аудитории. Замедление произошло из-за некоторого оттока пользователей, которое случилось как раз из-за появления HBO, Disney+ и так далее.

Раньше этих сервисов не было, но были люди, уважающие их продукцию. С началом предоставления ими потоковых услуг логично, что некоторые пользователи Netflix сделали свой выбор в пользу другой компании. Это лишь вопрос вкуса. Тем не менее никто не может гарантировать, что HBO или Disney будут нереально популярны, ведь Netflix находится на рынке более длительное время, за счет чего лучше понимает потребителей, способен раньше других подстраиваться под новые тенденции.

Netflix, в первую очередь, IT компания

Это подчеркивают, в том числе, и в руководстве компании. Суть заключается в том, что в отличие от конкурентов, у которых потоковые услуги являются дополнением к основной деятельности (Apple TV+ втягивает так людей в экосистему), у Netflix деятельность сосредоточена на самом онлайн ТВ.

Именно поэтому компания делает все возможное для улучшения качества продукции. Многие пользователи, например, отмечают отличную работу алгоритма по рекомендации сериалов. Посмотрев и поставив лайки нескольким картинам, Netflix не сможет посоветовать вам что-то плохое. Также отмечается постоянная работа над звуком и видео.

Траты на оригинальный контент

Мы говорили о сильной конкуренции с другими потоковыми сервисами. Давайте же взглянем на цифры (кто сколько потратит на контент):

Disney+ - $2,5 млрд.

HBO max - $1,5-2 млрд.

Amazon - $6 млрд.

Netflix - $15 млрд. в 2019 и планирует $17,5 млрд. в 2020 г.

Здесь как раз играет роль тот самый фактор времени, о котором мы сказали выше. У Netflix сейчас объективно больше ресурсов на развитие. Мы уже сказали, что американским компаниям сложно расширяться на азиатские и некоторые локальные рынки из-за других ценностей местных народов. Так вот если посмотреть с этой стороны на Netflix, то компания инвестирует не только в производство шаблонных американских картин, а также в локальные киностудии по всему миру.

Зачастую, Netflix вообще не вмешивается в процесс съемок. Отличным примером такой политики является испанский сериал “La Casa De Papel” («Бумажный дом»), который сейчас смотрят все подряд. Если же у сериала планируется продолжение, и его снимает сам Netflix, то производство будет полностью основано на местных обычаях и культуре.

Конечно же хочется отметить, что библиотека фильмов Netflix включает в себя очень популярные картины. Карточный домик, Черное Зеркало, Нарко, Очень странные дела, Тьма, Половое воспитание, Ведьмак и десятки других сериалов становились очень популярны, когда выходили на экран. Netflix на сегодняшний день обладает очень хорошим опытом и может делать по-настоящему сильные картины.

Что в итоге делать с Netflix?

Фундаментальный анализ показал, что Netflix является по-своему уникальной компанией. Занимая наибольшую долю рынка, компания производит очень много оригинального контента, пользующегося популярностью во всем мире.

Тем не менее у Netflix есть определенные проблемы с выходом на новые рынки, поскольку западный стиль сериалов и кино многим надоел. Надо отдать должное компании, поскольку она вовремя увидела данную тенденцию и начала активно инвестировать в локальные киностудии.

Большинство пользователей предпочитает самую дешевую подписку Netflix, которая даёт доступ к контенту в среднем качестве. Учитывая тенденцию на увеличение скорости интернета и любовь к Ultra HD, можно ожидать постепенного перехода на более дорогие подписки, открывающие доступ к качественному видео.

С полной уверенностью можно сказать, что Netflix опытная компания в плане отношений с пользователем и создания оригинального контента. Это является и, по нашему мнению, будет оставаться конкурентным преимуществом, которое будет удерживать пользователей именно в рамках подписки от Netflix, в связи с чем аудитория будет только расти.

Финансовый анализ показал, что у Netflix нет существенных финансовых проблем. Менеджмент компании эффективно распоряжается собственными ресурсами, наращивает прибыль и свободный денежный поток.

Анализ ценной бумаги показал высокую среднюю доходность и отличный рост бумаг во время пандемии.

Технический анализ показал сильный долгосрочный восходящий тренд. Netflix продолжает своё восхождение.

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также наши другие обзоры:

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов.