Всем привет! Продолжаем разбираться, как устроен платёжный баланс РФ.

Следующее отличие, которое представлено в основных агрегатах, но отсутствует в аналитическом представлении – это строка Первичные доходы.

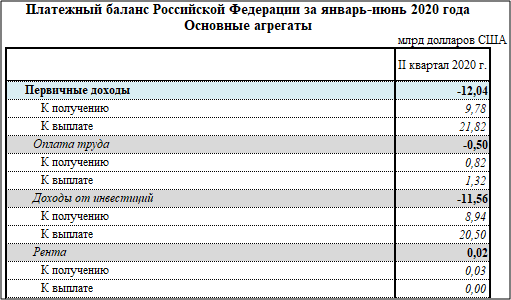

Как видно из таблицы:

Первичные доходы = Оплата труда + Доходы от инвестиций + Рента

Теперь рассмотрим определения, которые дает ЦБ относительно используемой терминологии:

«…Оплата труда (Баланс оплаты труда) - показывает вознаграждение работников-резидентов, временно занятых в зарубежной экономике, и выплаты нерезидентам, работающим в Российской Федерации...»

«…Доходы от инвестиций (Баланс инвестиционных доходов) - отражает доходы резидентов, полученные от владения иностранными финансовыми активами (в форме прямых, портфельных и прочих инвестиций) и аналогичные доходы, выплачиваемые нерезидентам, по результатам их инвестирования в российскую экономику. Доходы включают в себя дивиденды, реинвестированные доходы и проценты…»

«…Рента (Баланс ренты) - регистрирует доходы, полученные резидентами от предоставления им в пользование земли и природных ресурсов нерезидентами, и наоборот…»

И последняя строка, входящая в состав Счета текущих операций - это Вторичные доходы (Баланс вторичных доходов).

«…Вторичные доходы (Баланс вторичных доходов) отражает текущие трансферты между резидентами и нерезидентами. Основным компонентом этого счета являются личные трансферты, которые включают все текущие трансферты в денежной и натуральной форме, получаемые российскими домашними хозяйствами от домашних хозяйств-нерезидентов, или производимые российскими домашними хозяйствами в пользу домашних хозяйств-нерезидентов…»

Величина сальдо Счета текущих операций отражает разницу между сбережениями и инвестициями в экономике.

После того, как мы разобрались с основными статьями, по которым происходит движение «товарного» капитала, на основании которых, высчитывается такой важный показатель, как Счет текущих операций, появилась возможность проанализировать изменения этих показателей в сравнении с первым кварталом 2020 года, а так же дать оценку расхождению итоговых показателей, с прогнозными значениями.

Подведем итоги: если проанализировать прогнозные и фактические значения основных внешнеэкономических показателей, получается, что, несмотря на возросший Торговый баланс (на + 1 млрд. долларов США по сравнению с прогнозным значением, и на – 16,6 млрд. долларов по сравнению с первым кварталом), все доходы в итоге «съедает» строка Баланс инвестиционных доходов.

Изменение Доходов от инвестиций составило -1,4 млрд. долларов США в сравнении с прогнозом, и –10 млрд. долларов по сравнению с первым кварталом 2020 года.

Иными словами, все ушло на «Текущие выплаты по долгам». Посмотрите изменение строки Доходы к выплате, сопоставьте эти значения с показателем Торговый баланс, и «все станет на свои места».

А мы, тем не менее, продолжаем, и нам осталось разобрать только понятие Счет операций с капиталом. («Про себя», эту статью платежного баланса я называю «движение капитала»)

Эта информация позволит нам впоследствии получить результирующую строку верхней «товарной» части платежного баланса, которая называется (Сальдо счета текущих операций и счета операций с капиталом).

Итак, согласно основным агрегатам строка Счет операций с капиталом состоит из двух статей:

Непроизведенные нефинансовые активы

Капитальные трансферты

«…Непроизведенные нефинансовые активы. По данной статье учитывается приобретение и выбытие товаров, не являющихся результатом производства (земля и ее недра), и/или активов нематериального характера, таких как патенты, авторские права, торговые знаки, права в системе франчайзинга и др…»

«…Капитальные трансферты. Включаются операции, в процессе которых одна из сторон предоставляет ресурсы для инвестиционных целей другой стороне, не получая взамен экономических ценностей. К капитальным трансфертам относятся крупные операции, не имеющие регулярного характера — прощение долгов, страховые возмещения, инвестиционные гранты, крупные подарки, наследства и др…»

Теперь подведем итог первой части («товарной») нашего платежного баланса - высчитаем такой показатель, как Сальдо счета текущих операций и счета операций с капиталом («про себя», я называю этот показатель «чистый приток капитала»). Для этого просуммируем значения показателей Счет текущих операций и Счет операций с капиталом.

В итоге получаем:

· -0,5 млрд.$ - «общий приток капитала»

· -0,2 млрд.$ - «движение капитала»

· -0,7 млрд.$ - Сальдо или «чистый приток капитала»

А теперь сравните это значение (-0,7 млрд.$) с прогнозным показателем (+0,4 млрд.$) и значением Сальдо за первый квартал (+21,7 млрд.$). Как видите, ОБРАЗОВАЛСЯ ДЕФИЦИТ.

И это, только верхняя часть платежного баланса, а есть еще и вторая (нижняя) часть баланса, которая называется Финансовый счет, и как вы понимаете, там тоже нет ничего «хорошего» в плане доходов. Одни расходы…

Как же тяжело, наверное, Эльвира Сахипзадовна, управлять платежным балансом РФ! Без девальвации никак.

На этом заканчивается ТРЕТЬЯ ЧАСТЬ СТАТЬИ. ПРОДОЛЖЕНИЕ СЛЕДУЕТ…

Всем удачи и успехов!

Спасибо, что дочитали до конца. Ставьте лайк и подписывайтесь на канал, если Вам понравилось! И, конечно, не забывайте оставлять свои комментарии!