Согласно ст. 582 ГК РФ, ст. 1 Федерального закона от 11.08.1995 № 135-ФЗ (далее - Закон № 135-ФЗ) добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в т.ч. денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки является благотворительной деятельностью. Благотворители вправе определять цели и порядок использования пожертвований (ст. 5 Закона № 135-ФЗ).

Пожертвование является разновидностью договора дарения (ст. 582 ГК РФ). В отличие от обычного дарения пожертвование имеет целевой характер. Пожертвованием признается дарение вещи или права в общеполезных целях.

Учреждение, принявшее пожертвование, для использования которого определено назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

Благотворительность и дарение представляют собой безвозмездную передачу активов. Их следует отличать от спонсорской помощи, которая подразумевает определенный вид рекламных расходов организации-спонсора. Спонсорство - вклад физического или юридического лица (спонсора) (в форме предоставления имущества, результатов интеллектуальной деятельности, оказания услуг, выполнения работ) в деятельность другого физического или юридического лица (спонсируемого) на условиях распространения спонсорской рекламы. Спонсорский вклад признается в качестве платы за рекламу, а спонсор и спонсируемый являются рекламодателем и рекламораспространителем соответственно.

На практике главной отличительной чертой спонсорства от благотворительности является гласность передачи имущества. В случае благотворительности имущество передается без встречных обязательств. А в случае спонсорства имущество передается при условии, что получатель исполнит определенные требования (размещение рекламы о спонсоре и его продукции).

Бухгалтерский учет

Поступление денежных средств в виде пожертвования отражается в учете бюджетного (автономного) учреждения в соответствии с положениями следующих нормативных актов:

- инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н);

- инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н);

- федерального стандарта "Доходы", утв. приказом Минфина России от 27.02.2018 № 32н (далее – СГС "Доходы").

Порядок отражения безвозмездных денежных поступлений зависит от контрагента, от которого поступают средства, а также от наличия условий при предоставлении средств.

В соответствии с п. 6 СГС "Доходы" условия при передаче активов – это условия, устанавливаемые передающей стороной, согласно которым будущие экономические выгоды или полезный потенциал, заложенные в передаваемых активах, должны быть использованы получателем по целевому назначению, включая достижение установленных результатов. При их невыполнении передаваемые активы должны быть возвращены полностью или частично передающей стороне.

Начисление доходов будущих периодов по безвозмездным поступлениям, предоставленным на условиях при передаче активов, в соответствии с соглашениями (договорами) отражается по дебету соответствующих счетов аналитического учета счета 205 00 и кредиту соответствующих счетов аналитического учета счетов 0 401 40 150, 0 401 40 160 (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н).

По мере реализации условий передачи активов в части, относящейся к отчетному периоду, доходы будущих периодов от безвозмездных поступлений признаются в составе доходов текущего отчетного периода (п. 40 СГС "Доходы").

Доходы текущего периода по безвозмездным поступлениям, предоставленным на условиях при передаче активов, начисляются в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче активов) по дебету соответствующих счетов аналитического учета счетов 0 401 40 150, 0 401 40 160) и кредиту соответствующих счетов аналитического учета счетов 0 401 10 150, 0 401 10 160 (п. 150 Инструкции № 174н, п. 178 Инструкции № 183н).

Если денежные средства предоставлены без условий при передаче активов, доход начисляется по дебету соответствующих счетов аналитического учета счета 205 00 и кредиту соответствующих счетов аналитического учета счетов 0 401 10 150, 0 401 10 160 (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н).

Согласно п. 12.1.5 порядка, утв. приказом Минфина России от 06.06.2019 № 85н, безвозмездные денежные поступления, пожертвования от физических и юридических лиц относятся на статью 150 "Безвозмездные денежные поступления" аналитической группы подвида доходов бюджетов.

Применение КОСГУ зависит от характера безвозмездного поступления (капитальный, текущий), который определяется согласно п. 7 порядка, утв. приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н). Безвозмездные поступления текущего характера в денежной форме отражаются по подстатьям статьи 150 КОСГУ в зависимости от типа контрагента-отправителя (п. 9.5 Порядка № 209н). Безвозмездные поступления капитального характера в денежной форме отражаются по подстатьям статьи 160 КОСГУ и также детализируются в зависимости от типа контрагента-отправителя (п. 9.6 Порядка № 209н).

Поскольку имущество получено в качестве пожертвования от сторонней организации, не от учредителя, и бюджетное (автономное) учреждение вправе распоряжаться этим имуществом самостоятельно (пп. 2, 3 ст. 298 ГК РФ), оно учитывается по КФО 2 "Приносящая доход деятельность (собственные доходы учреждения)".

Порядок формирования номеров счетов бухгалтерского учета бюджетных и автономных учреждений регулируется п. 21.2 Инструкции № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н.

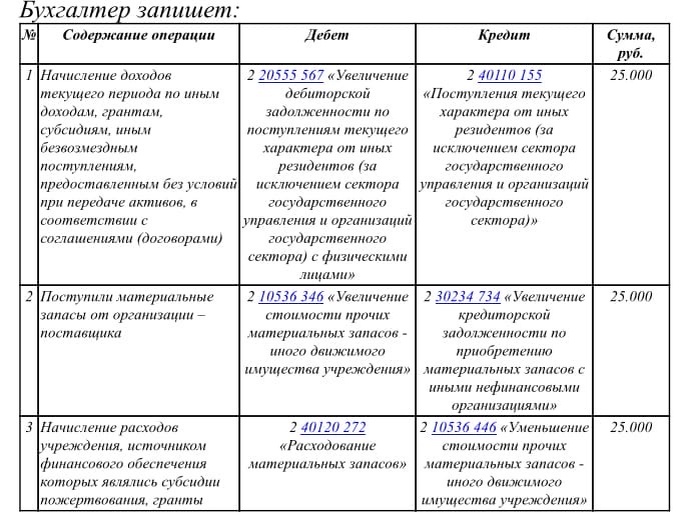

Пример (Поступление денежных средств без условий)

По договору дарения школа получила от физического лица 25.000 рублей. Условия передачи активов дарителем не установлены. На полученные деньги учреждение приобрело инвентарь и списало его при выдаче в эксплуатацию. Бухгалтер запишет:

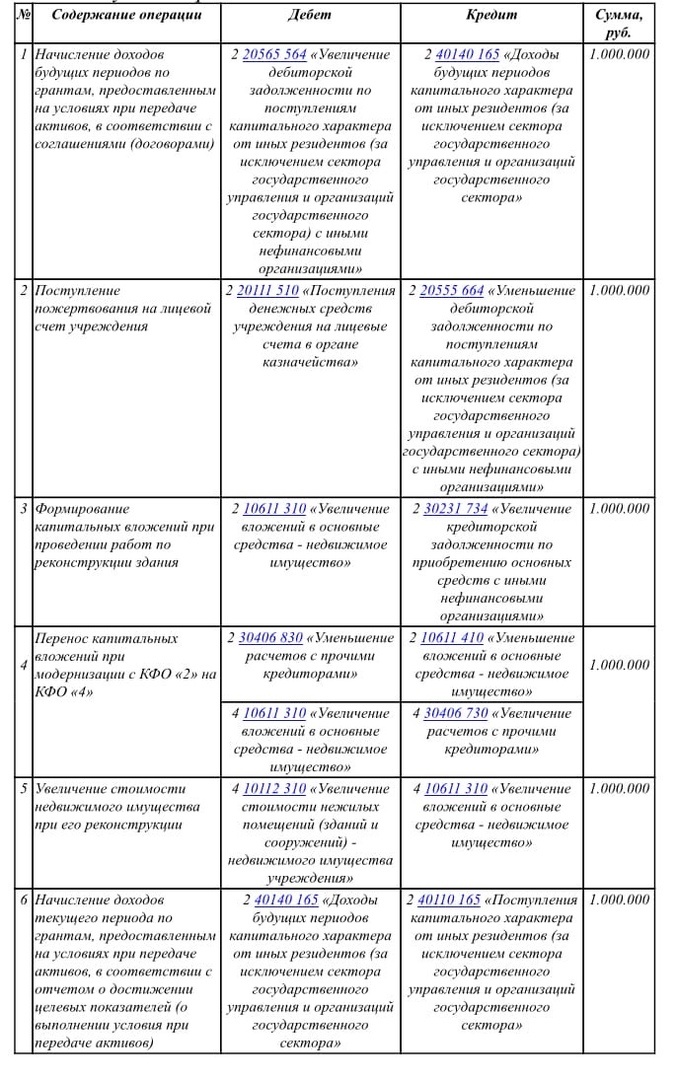

Пример (Поступление денежных средств с условиями)

Учреждение получило от коммерческой организации пожертвование на реконструкцию здания в сумме 1 млн. рублей. Отчет подтвердил использование суммы в полном объеме. Бухгалтер запишет:

Налоговый учет

В соответствии с пп. 1 п. 2 ст. 251 НК РФ пожертвования являются целевыми поступлениями и не учитываются при определении базы по налогу на прибыль. Однако если пожертвование будет использовано не по целевому назначению, оно признается внереализационным доходом и учитывается при определении базы по налогу на прибыль на основании п. 14 ст. 250 НК РФ.

Документальное оформление

Перечень форм первичных учетных документов и регистров бухгалтерского учета, а также методические указания по их применению утверждены приказом Минфина России от 30.03.2015 № 52н. Доходы от пожертвования начисляются на основании соглашения и могут оформляться бухгалтерской справкой (ф. 0504833).

Поступление на лицевой счет пожертвования оформляется на основании первичных (сводных) учетных документов, приложенных к выписке из лицевого счета учреждения.