Процентные ставки по кредитам (в нашем случае правильнее будет говорить "полная стоимость кредита") от банка к банку могут быть разными. Но максимальный процент денег, который заработает на вашем кредите банк - ограничен законом. Ни один банк не может выдать вам кредит, который на треть дороже чем у остальных банков. Конкретнее ниже.

По закону № 353 «О потребительском кредите (займе)» есть пять категорий кредитов, по которым каждый квартал в течение года рассчитывается максимальная стоимость кредита. Возьмем три самые популярные из них:

- кредитная карта с лимитом;

- кредит при покупке в магазине (POS-кредит);

- кредит наличными (дебетовая карта).

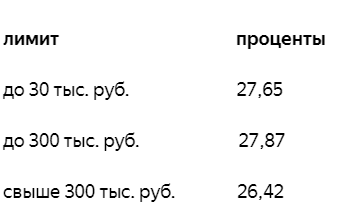

Законные максимумы стоимости кредита в цифрах:

- кредитная карта с лимитом: в зависимости от размера лимита на карте максимальный процент может быть от 26,42% (за кредитку с лимитом больше 300 т. р.) до 27,65% (за кредитку с лимитом до 30 т. р.). Чем меньше лимит, тем выше процент. Имейте ввиду, что в процент входит не только сама процентная ставка по кредиту, но и стоимость выпуска карты, стоимость страховки, если её требуют, разные комиссии и пр. То есть не только то, что выражается в процентах, но и то, что выражается в конкретных суммах.

- кредиты на покупки в магазинах. Тут логика такая же - чем больше стоимость покупки, тем ниже процент. НО при этом имеет значение и срок кредита.

Если кредит меньше чем на 1 год, то в зависимости от его размера процент будет от 17,41% до 31,7%.

Если срок кредита больше 1 года, тогда диапазон будет такой: 18,7% - 25,57%.

Детально:

- кредит наличными.

Меньше чем на год: от 17,41% до 31,7%. За 300 т р. процент минимальный, за кредиты до 30 т. р. – процент максимальный

Больше чем на год 18,7% до 25,57%. Тут разница зависит от суммы кредита.

А именно:

Полная стоимость кредита- это не просто процентная ставка по кредиту. Это все деньги, которые банк получает от вас за разные страховки, комиссии за выпуск и обслуживание карт, открытие и ведение счетов и т.п. То есть все платежи упомянутые в кредитном договоре. За исключением процентов за просрочку по возврату кредита.

Кстати, именно поэтому нечистоплотные сотрудники банков часто пытаются просто на словах убедить своих клиентов в том, что без оплаты каких-то услуг, например, страховки, которая не будет упомянута в кредитном договоре, кредит им не одобрят.

Все те деньги, которые вы будете платить по кредиту, обязательно должны быть в нем указаны. Все остальное можно не платить (за исключением экзотических случаев).

Как считается?

Каждые три месяца Банк России собирает статистику о том, под какой процент в среднем все банки России выдают все кредиты. Так высчитывается среднерыночный процент, (среднерыночная стоимость кредита).

Согласно закона № 353 «О потребительском кредите (займе)», любой кредит выдаваемый в России не может быть дороже среднерыночного больше чем на 30 процентов (точнее на одну треть).

Таким образом к среднерыночной стоимости кредита добавляем эти 30% и получаем максимальную полную стоимость кредита, которая и указана в таблицах выше.

Кстати, вся информация о максимумах процентов (или правильнее «полной стоимости кредита») по кредитам обновляется постоянно и размещена на сайте Банка России: https://cbr.ru/statistics/bank_sector/psk/.

Пишите комментарий.

Понравилась статья - жду лайк.

Подписка на канал будет мне приятна.

До встреч, читатель!