Даже с малой суммой можно достичь хорошего результата за счет эффекта сложных процентов. Действует не сразу, а постепенно, со временем.

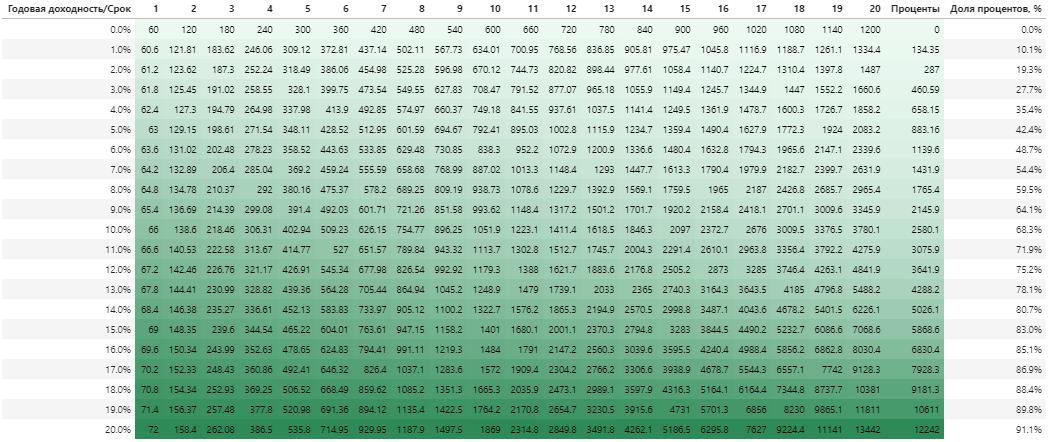

Допустим, если просто копить ежемесячно по 5 тыс. тенге, то через 20 лет у вас будет 1,2 млн. Однако когда мы вкладываем эти же деньги под 10% сумма составить за тот же период 3,78 млн. Из них 2,58 млн. только за счет сложных процентов, а это 68% от конечной суммы!

При 15% годовой доходности чуть более 80% будет за счет процентов, остальное - это внесенное вами. Таблица внизу представлена в качестве иллюстрации данного примера.

Вырисовывается тенденция – чем дальше горизонт планирования и выше доходность, тем большая доля накопленной суммы генерируется в результате сложных процентов.

Несмотря на видимую легкость, есть пару проблем:

- куда и как вкладывать деньги, отсюда вытекает другой вопрос - как получить годовую доходность в районе 10-15% с умеренным риском (не вкладываясь во что-то одно);

- проблема дисциплины («забыл/-а», «деньги срочно нужны» и т.д.) и регулярности действий.

С первой проблемой постараемся разобраться в следующих постах.

Вторая же требует субъективного подхода, но в целом решаема. Т.е. поставить перед собой задачи и двигаться от одной к другой (определиться с целью и откладывать столько-то исходя из своих финансовых возможностей с пониманием того, что эти деньги нельзя будет трогать все это время).

Телеграм канал: https://t.me/weirdfin