Дисклэймер:я из Польше поэтому заранее изменяюсь за доставленные неудобства.Все взгляды сейчас прикованы к европейским потребителям, поскольку личное потребление является ключом к определению формы и скорости восстановления после пандемии Covid-19. Тем не менее, учитывая отсутствие значительного улучшения в частном потреблении после резкого снижения потребительских расходов в первой половине 2020 года, которое намного превзошло все, что мы видели во время Великого финансового кризиса и кризиса еврозоны, прогнозы улучшения остаются Экономическая ситуация, по мнению экспертов Euler Hermes, останется менее оптимистичной.

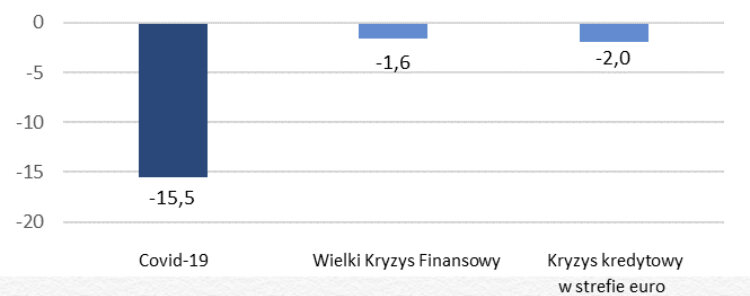

Рисунок 1: Максимальное снижение частного потребления в зоне евро по сравнению с докризисным уровнем

1_Euler_Hermes_Copyrights

Источники: Refinitiv, Аналитический отдел Allianz.

* Прогноз на первую половину 2020 года

Это объясняет всеобщее волнение по поводу очевидного улучшения розничных продаж в Европе в форме буквы «V», которое возникло после того, как региональные правительства сняли ограничения на изоляцию в конце апреля. Ряд крупных европейских стран, включая таких крупных игроков, как Германия, Франция, Нидерланды и Соединенное Королевство, снова достигли - или даже превысили - уровень продаж в феврале, докризисный период.

Рисунок 2: Индекс розничных продаж, кроме автомобилей, за февраль 2020 г. = 100

2_Euler_Hermes_Copyrights

Источник: Refinitiv, аналитический отдел Allianz.

По мнению экономистов Euler Hermes, поразительно, что нынешние темпы улучшения розничной торговли намного превышают те, которые мы наблюдали после Великого финансового кризиса и кредитного кризиса в зоне евро.

Рисунок 3: Сравнение улучшения розничной торговли в зоне евро (индекс: 100 = докризисный уровень, в месяцах)

3_Euler_Hermes_Copyrights

Источники: Refinitiv, Аналитический отдел Allianz.

Однако V-отскок в розничной торговле сразу после кризиса, однако, не соответствует той же модели восстановления частного потребления. По словам Эйлера Гермеса, есть, в частности, три причины, по которым ситуация с потреблением в Европе будет в значительной степени отделена от тенденции розничной торговли:

Розничные продажи ≠ частное потребление: на самом деле розничные продажи не являются особенно хорошим индикатором настроений потребителей. На его долю приходится лишь около 45% частного потребления, а оставшаяся часть - это в основном расходы, связанные с содержанием домашнего хозяйства и услугами. Именно последние (около 25% от общего числа) будут непропорционально затронуты текущим кризисом, поскольку люди сокращают «социальные расходы», опасаясь заражения.

Рисунок 4: Индекс потребительского доверия: декабрь 2019 г. и последние доступные данные

4_Euler_Hermes_Copyrights

Источники: Refinitiv, Аналитический отдел Allianz.

Таким образом, лучшим показателем перспектив частного потребления является Индекс уверенности потребителей, который остается довольно низким в европейских странах, ниже среднего, с непомерно высокими планами сбережений .

Рисунок 5: Индекс потребительской уверенности еврозоны - сбережения сейчас (правая шкала) против сбережений следующих 12 месяцев (левая шкала)

5_Euler_Hermes_Copyrights

Источники: Refinitiv, Аналитический отдел Allianz.

Товары длительного пользования - будем готовы к W-образным изменениям в рознице:Одним из элементов резкого восстановления розничной торговли стало временное восстановление товаров длительного пользования, которое вряд ли будет долгосрочным. Например, мебель, а также товары для отдыха и культурного назначения оказались довольно устойчивыми во втором квартале года, поскольку потребители тратили большую часть своего располагаемого дохода на украшение своего дома и сада и создание виртуального офиса в период изоляции. Дополнительным стимулом стало временное снижение НДС в Германии. Мы не ожидаем, что расходы на эти виды товаров длительного пользования (около 11% от общего частного потребления), которые обычно довольно тесно связаны с экономическим циклом, защитят себя от спада пандемии Covid-19 в течение длительного времени.

Рисунок 6: Частное потребление в зоне евро по компонентам (% от общего объема)

6_Euler_Hermes_Copyrights

Источники: Refinitiv, Аналитический отдел Allianz.

Примечание: в пункт «транспорт» не входит покупка автомобилей.

Это тем более вероятно, поскольку в ближайшие месяцы безработица продолжит расти, поскольку программы поддержки потери дохода постепенно сворачиваются, а количество неудач в бизнесе увеличивается. По общему признанию, даже без большой второй волны заражения V-образный скачок розничной торговли просто окажется первой половиной W-образного восстановления.

Помните об особых ограничениях на потребление, связанных с Covid-19: помимо обычных жертв рецессии, таких как циклические секторы товаров длительного пользования, а также одежда и обувь, особые особенности, связанные с замедлением распространения Covid-19, то есть постоянный страх заражения, вызовет огромное давление на другие компоненты потребления. Элементы, которые чувствительны к воздействию Covid-19, - это в основном «социальные расходы» и, следовательно, включают транспорт, рестораны и отели, а также услуги в сфере досуга и культуры. На эти чувствительные компоненты приходится почти четверть (23%) общего частного потребления в зоне евро. Таким образом, возврат к докризисным схемам расходов будет зависеть от доступности и широкого распространения вакцины.

Так что же означают все вышеперечисленные наблюдения с точки зрения перспектив улучшения экономики европейских стран? Включение рецессии и факторов, чувствительных к последствиям пандемии Covid-19, в качестве компонентов национального ВВП показывает, насколько разнообразны перспективы улучшения в Европе. Сумма потребительских компонентов, подверженных риску в результате текущего спада, колеблется от 13% ВВП в Бельгии до вдвое выше, чем 26% в Греции. Интересно, что расчеты Euler Hermes показали больший риск улучшения частного потребления в Греции, Португалии, Испании и Великобритании, чем в Италии.

Рисунок 7: Компоненты потребления, чувствительные к рецессии и Covid-19 (% от ВВП)

7_Euler_Hermes_Copyrights

Источники: Refinitiv, Аналитический отдел Allianz.

Как это повлияет на компании? Восстановление активности, наблюдаемое во многих секторах, ориентированных на потребление, вероятно, будет краткосрочным. В частности, компаниям розничного сектора не стоит рассчитывать на полное и продолжительное улучшение уровня продаж. Увеличение продаж, последовавшее за закрытием, когда потребители наверстывали упущенное, постепенно исчезнет, и потребители начнут ощущать неприятные последствия роста безработицы. Между тем, на размер прибыли по-прежнему будет влиять ценовое давление, а также дополнительные расходы на содержание магазинов во время серьезного кризиса в области здравоохранения.

Более того, приведенные ниже графики подтверждают, что после ослабления жестких ограничений, начавшихся с конца апреля, в том числе и в Польше, в розничных продажах явно наблюдалось динамическое улучшение в форме буквы V. Между тем рост доверия потребителей был на намного скромнее; также наблюдается дальнейшее (хотя и небольшое) ухудшение уровня уверенности в августе. Распределение потребительского доверия на графике Рис.9.предполагает, что «ведущий индекс уверенности потребителей», разработанный Центральным статистическим управлением, ухудшился более значительно, чем «Текущий» индекс. Розовая линия означает, что «текущие серьезные покупки» меньше пострадали во время блокировки, поскольку потребители тратили больше на товары длительного пользования, но этот тип покупок обычно является разовым, и этот розничный сегмент, вероятно, испытает W-образное восстановление. как и в странах Западной Европы, частное потребление в Польше, вероятно, испытает W-образное улучшение.

Рис.8: Розничные продажи в Польше vs. индекс потребительского доверия в Польше

8_Euler_Hermes_Copyrights

Рис.9: Индекс потребительского доверия в Польше