Моя статья, сразу предупреждаю, НЕ рекламная.

Если есть что подсказать на интересующую меня тему, подскажите.

Для тех кто впервые сюда заглянул: я хозяйка интернет-магазина товаров для рукоделия "Храни воспоминания", предприниматель с 10-летним стажем

Итак, я работаю как предприниматель. У меня давным-давно открыт счет в Альфа-банке. Причем и как у предпринимателя, и как у физического лица.

Как физлицо, я завела там карту Альфа-трэвел. Вот такую.

На самом деле, поскольку раньше в магазине, где я работаю, в основном расплачивались наличкой, то карта как-то была мне в обиходе особо ни к чему. И первая предложенная банком попытка завести такую карту бесславно провалилась. Как дура, я заплатила годовую комиссию, еще и страховку содрали с меня (потом только я узнала, что страховку можно было отменить в чате банка и не платить!), срок карты истёк и... я так ни разу ею не воспользовалась.

Второй раз на те же грабли я, конечно, наступать не собиралась. Но консультант меня уговорил. Уж как он соловьем заливался! Было это уже больше 2 лет назад. Но надо отдать ему должное, насколько уж я была настроена негативно, переборол он меня:) Подробно разъяснил мне, как ею пользоваться. И я пожинаю с тех поры сплошные выгоды.

Суть в том, что кэшбэк на этой карте "выдают" милями, которые можно обналичить для покупки авиа- или жд-билетов. Раньше можно было покупать на мили только авиабилеты, наверное, еще и поэтому первой картой я и не воспользовалась ни разу, так и пропала она у меня бесславно.

Зато информация о возможности покупки жд билетов меня очень даже вдохновила. Наша дочь как раз поступила в ВУЗ в другой город, а именно в Казань. Туда из нашего Екатеринбурга удобнее всего ездить на поезде. Билет в плацкарте стоил тогда примерно 1000 - 1300 руб. (теперь дороже, конечно). И, можете себе представить, с той поры практически ни одного билета из Казани и в Казань мы не покупали "за деньги"!

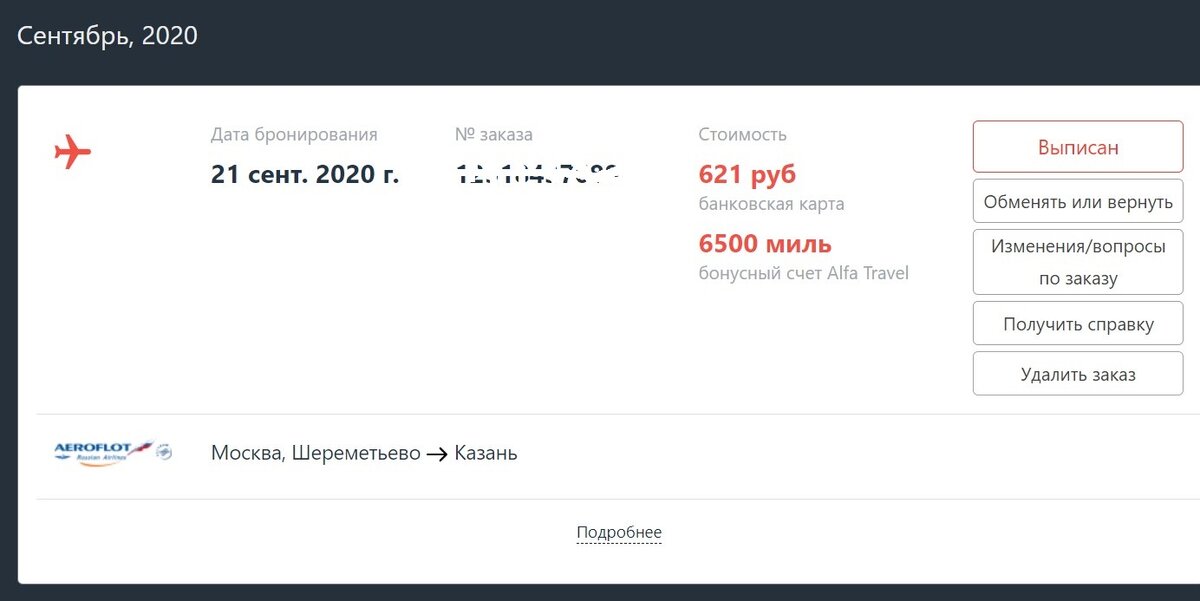

Посчитала сейчас в личном кабинете, с конца 2018 года я "купила" 16 (шестнадцать) жд- и авиабилетов бесплатно, то есть на сэкономленные бонусы, либо с очень небольшой частичной доплатой собственными средствами.

Последний билет куплен сегодня, я потратила 6500 бонусных миль, и мне пришлось доплатить всего 621 руб. за билет для дочери из Москвы в Казань.

Как же накопить эти мили? Ответ очевиден: оплачивать все траты этой картой (вопрос, где взять деньги для этих трат, не для этой статьи, хотя тоже очень даже актуален).

Мы с мужем все семейные покупки, особенно крупные, проводили исключительно через эту карту. Делали ремонт в квартире: прораб предлагал купить стройматериалы с предоставлением чека самостоятельно, но мы поехали в строймагазин сами, чтобы оплатить счет картой. Вся сантехника, мебель - картой. Покупали технику на кухню - платили картой. Любые покупки - только картой. Очень удобно, что на моем новом телефоне есть функция Google Pay для оплаты картой прямо с телефона. Таким образом, муж носит пластиковую карту с собой, а я ту же карту виртуально "ношу" в телефоне, траты можно делать одновременно, находясь на расстоянии друг от друга.

Мили начисляются раз в месяц, появляется даже какой-то азарт, чтобы посмотреть, сколько накопилось. Конечно, не каждый месяц получалось потратить (и соответственно, накопить) много, ремонты и покупка мебели/техники - события не еженедельные. Но всё-всё, что можно оплачивать по безналу, мы оплачиваем по безналу, пользуясь именно этой картой.

Что мне очень нравится, что милями можно оплачивать хоть 100% от билета, то если их хватает на полную сумму билета, то билет мне достанется бесплатно. А не так, как в большинстве бонусных программ в сетевых магазинах, например, где бонусами можно оплатить только какую-то небольшую часть товара, зачастую "до 30%".

Далее. У Альфа-банка есть такой продукт, как кредитка, все наверное видели эту (достаточно надоедливую) рекламу про 100 дней без процентов. Стоит только открыть у них на сайте этот раздел, будьте уверены, они позвонят вам сто раз! (это меня как раз бесит, я всегда ехидно им говорю, что у них база плохо настроена, и я уже давным-давно их клиент).

Что касается меня, то я к кредитным картам всегда относилась резко отрицательно. Я не люблю занимать, предпочитаю жить на свои!

...Но денег стало не хватать. Почитала, поразмыслила про эту карту и решила завести. Но использовать ее придумала с определенной хитростью. Сразу скажу, что эта хитрость была одобрена консультантом банка, и ничего запретного здесь нет, а значит, также можете поступить и вы.

Итак, мне нужно купить что-то достаточно крупное (в пределах 50 тыс.руб,) на что прямо сейчас у меня нет денег. Или есть, но жалко отдать их одномоментно. Почему именно 50 000 руб.? Это лимит моей кредитки. Если я верну их за 100 дней, процентов у меня не будет.

Можно установить лимит кредитки на большую сумму, но я специально на это не иду. Стараюсь жить, не превышая размеры своих доходов.

Итак, в чем обещанная хитрость:

- снимаю с кредитки наличку в нужном размере (у Альфа-банка это не возбраняется и комиссией не облагается, в отличие от многих других банков)

- в том же терминале, не отходя, как говорится, от кассы, завожу полученную наличку на карту Альфа-трэвел через функцию "кэш-ин"

- затем оплачиваю покупку с карты Альфа-трэвел, получая свои заветные мили

- коплю деньги, возвращаю в течение 100 дней их на кредитную карту, чтобы не платить проценты. И вуаля! Мили получены, проценты платить не нужно, крупная покупка совершена.

Так, что еще мне нравится:

- с расчетного счета на свою карту и обратно (это тоже бывает нужно!) я могу перечислять деньги без комиссии;

- могу это делать даже в выходные, т.е. если мне срочно понадобились деньги на карте, и они есть у меня на расчетном счете, а сегодня воскресенье - без проблем, делаю платежку, и хотя официально в банке выходной, деньги через минуту у меня на карте.

Что мне не нравится:

- достаточно дорогое, как мне кажется, расчетно-кассовое обслуживание - снимается 2 раза в год приличная сумма

В общем, жила я не тужила и не помышляла о другом. Как стали мне звонить вдруг из Сбербанка с предложением открыть у них счет. Не второй, а третий уже, получается. Два счета предпринимателю в нашей стране иметь необходимо - МАЛО ЛИ ЧТО. Думаю, у каждого опытного предпринимателя настроен шаблон быстрого перечисления денег с одного счета на другой или на вывод на карту... Потому что банковская жизнь у нас, увы, непредсказуема, плавали, знаем.

Предложений открыть счета или взять кредит поступает множество, я эти звонки, как правило, не дослушиваю и сразу заношу в черный список, так как они мне неинтересны. Но вот предложение Сбербанка почему-то дослушала. И как-то оно запало мне в душу.

А тут еще родственница подлила масла в огонь. Она, тоже будучи предпринимателем, открыла второй счет именно в Сбере и очень довольна. Интернет-банк, говорит, работает шустро (раньше-то помню, как они работали на древних дискетах (!!), когда уже весь банковский мир перешел на флеш-носители). И обслуживание у них будто бы бесплатное. И, что немаловажно для интернет-магазина, есть такая "фича" для покупателей, как встроенный в сайт "сбербанк-онлайн"-платеж.

В моем интернет-магазине тоже есть встроенная оплата на сайте (другая система, не сбербанк-онлайн), но все же многие недоверчиво относятся к необходимости завести реквизиты своей карты в незнакомом месте. А вот сбербанк-онлайн есть у каждого второго, если не у двух из трех.

А как же мили мои любимые? А у Сбера, говорят, какие-то "спасибы" есть. Купишь ли на них что-нибудь? Ну вроде как да, многие магазины якобы работают с этими бонусами от Сбербанка.

Вот я и хочу спросить у знающих людей. Есть ли какие-то подводные камни в работе Сбера, действительно ли он так хорош. Вопрос мой касается только работы предпринимателей, не физлиц.

Понятно, что как у "физика", у меня есть карта Сбера, как и у всех, но в силу всего написанного выше, я ей пользуюсь нечасто.

Жду ваши ответы-советы. Всем буду признательна.

▼Если не хотите пропустить мои новые статьи, подписывайтесь на канал!