Центробанк решил оставить ключевую ставку на уровне 4,25%. Такое решение озвучили на совете директоров 18 сентября. Это значит, что банки не будут снижать ставки по кредитам, ипотекам и депозитам. Из неочевидных последствий — инфляция. Давайте во всём этом разберёмся по порядку.

Говоря простым языком, ключевая ставка — это процент, под который Центробанк кредитует коммерческие банки. А также это инструмент регулирования денег в экономике. Если их много, то ключевую повышают, следом растут ставки по вкладам и кредитам. Людям становится выгоднее хранить, а не тратить деньги. Если денег в экономике мало, то ключевую снижают и происходит обратных процесс — деньги хранить не выгодно из-за низких ставок по вкладам, зато кредиты становятся доступнее. Отличная возможность для бизнеса взять деньги в банке и вложить в своё производство.

Теперь разберёмся, как это работает. Если очень грубо говорить, то кредит ЦБ — это один из источников денег (не прибыли) банка. Второй — это деньги людей, которые лежат на счетах, накопительных счетах и депозитах.

Если сейчас ключевая 4,25%, то ждать ставок по вкладам выше 4% не стоит. Потому, что процент по вкладу — это оплата людям за то, что банк пользуется их деньгами. Обычно, деньги на депозитах — это более дешевые деньги для банка, по сравнению с теми, которые берут в кредит у Центробанка. Их берут только в том случае, если банку для работы не хватает тех средств, которые лежит на вкладах. Например, условный банк планирует в месяц выдать кредитов на 100 миллионов. 70 миллионов лежит на депозитах. Он ими пользуется и платит людям 4% годовых (или меньше, всё зависит от ставок, которые предлагает банк). Остальные 30 миллионов банк возьмёт в кредит у ЦБ под 4,25% годовых.

Ставки по вкладам могут быть выше ключевой только в мелких банках. Они это делают, чтобы привлечь клиентов. Риск, что разорится условный «ЗаУгломБанк» намного выше, по сравнению с риском банкротства, например, ВТБ или Тинькофф банка. Да, депозиты в любом банке застрахованы системой АСВ, если сумма вклада не превышает 1 400 000 рублей. Если банк лопнет, то государство деньги вернёт. Но я бы не рисковал — доверять деньги сомнительной, недавно открывшейся организации, а в случае банкротства доказывать, что не верблюд… И всё это за 0,25% или даже 0,5% годовых… В общем, на мой взгляд, оно того не стоит.

Давайте разберём на примере. Условный клиент хочет положить на депозит 1 400 000 рублей (более крупную сумму государство не страхует) на 5 лет. Есть два варианта: положить в крупный банк под 3,5% годовых (можно найти больше, берём минимум) или в мелкий банк под 5% (это редко, можно найти, если постараться). В итоге, с учётом капитализации процентов, в первом случае через пять лет на счету будет 1 667 275 рублей, а во втором 1 796 633 рубля. Разница — 129 358 рублей, или 25 871 рубль в год, это 2155 рублей в месяц. Это максимальная сумма, которую вы можете недополучить, если выберете крупный банк. Но, на мой взгляд, гарантия сохранности и стопроцентной ликвидности средств того стоит.

Теперь про ипотеки и кредиты. Нужно понимать, что банк на них зарабатывает. Давать деньги людям в кредит или в ипотеку меньше 4,25% банку не выгодно. Разница межу ставкой, например, по ипотеке и ключевой ставкой — это риски, расходы и маржа банка. У каждого банка есть условия, выполнив которые, можно получить снижение ставки на несколько десятых процента, или даже не 1%. Например, если вы зарплатный клиент, то риск того, что не вернёте ипотеку, снижается. Следовательно, его можно не закладывать в итоговую ставку, то есть для вас она будет ниже. Если выполнить все условия банка, ставка может быть около 6%.

Подведём промежуточный итог. Центробанк не стал снижать ключевую ставку. Она осталась на уровне 4,25%. Значит и ставки по вкладам, кредитам и ипотекам останутся на тех уровнях, о которых мы говорили выше.

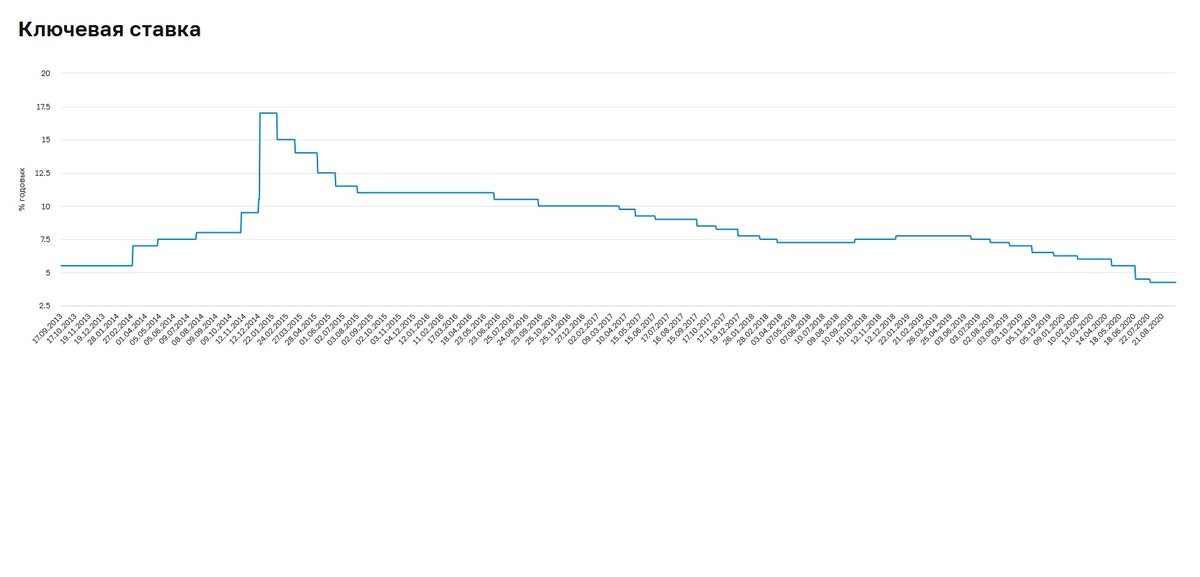

На графике видно, что 4,25% — это беспрецедентно низкое значение ключевой. Не удивительно, после пандемии экономику нужно было стимулировать. Но, казалось бы, экономисты прогнозируют, что страна будет восстанавливаться несколько лет (по оптимистичным прогнозам), а Центробанк перестаёт использовать механизмы стимулирования экономики. Неужели стали лучше жить? Едва ли…

Суть в том, что ключевая ставка — это регулятор денег в экономике, как я писал в начале. А от количества денег зависит уровень инфляции. Если есть деньги, то люди покупают больше товаров и услуг. Чем выше спрос — тем выше цена. И наоборот — денег мало, перестают покупать, цены не растут, а значит, экономический рост замедляется.

У Центробанка есть целевой показатель инфляции — 4%. Значит, если условный товар 1 января 2020 года стоил 100 рублей, то 1 января 2021 года этот же товар должен стоить 104 рубля. К слову, по закону, работодатели обязаны ежегодно индексировать зарплаты сотрудников не меньше, чем на процент инфляции. То есть, четырёхпроцентная инфляция не должна снижать покупательскую способность человека на 4% в год.

Но цены растут с разной скоростью, её и регулируют с помощью ключевой и стараются удержать на уровне 4% в год. Если на этот раз Центробанк оставил ключевую на прежнем уровне, значит сейчас «желательный» (для Центробанка и экономики) рост цен. Если цены снижаются, не растут, или растут медленно, это плохо для бизнеса и предприятий — у них нет денег на развитие.

В итоге получается: ставки по вкладам остаются на уровне инфляции или даже немного ниже. Что с этим делать — обсудим в следующих статьях. Пока ещё они остаются приемлемым инструментом для хранения подушки безопасности.

Ставки по кредитам и ипотекам тоже пока снижаться не будут. Но это не значит, что нужно откладывать покупки. Если Центробанк снизит ключевую на следующем заседании совета директоров, то можно будет сделать рефинансирование. А мы с вами посчитаем, насколько это выгодно, в зависимости, на сколько процентных пунктов снизят.

И последнее — цены будут немного расти быстрее, чем это было в предыдущие месяцы. Но в итоге, в декабре они не должны вырасти больше чем на 4% по сравнению с их уровнем на 01.01.2020 года. Если будут такие предпосылки, то Центробанк поднимет ключевую ставку и замедлит рост цен.