Жертва самоизоляции.

Пассажира снизился на 84,82% относительно 1 кв. 2020 года.

Стратегия 2023, рост пассажиропотока до 100 млн отменяется, теперь у компании новая стратегия 2028.

Суть:

- рост пассажиропотока до 130 млн в год;

- Аэрофлот, ядро бизнеса, займется дальнемагистральными полетами на широкофюзеляжных самолетах (Это семейство самолетов Airbus 330 и 350 и Boeing 777;

- Победа станет самой крупной авиакомпанией России (55-65 млн пассажиров в год), для этого победе передадут все самолеты Boeing 737 - 800;

- Россия станет льготным перевозчиком, и главным эксплуатантом российских самолетов.

Что бы увеличить пассажиропоток до 130 млн в год компания планирует расширить флот с 360 самолетов до 600!

В стратегии не упоминают про Boeing - 747, эти самолеты уже старики и достались по наследству от трансаэро, возможно скоро выведут из эксплуатации или трансформируют в грузовики. Также не понятна судьба семейства Airbus 319/320/321, возможно передадут России.

В целом стратегия амбициозная и перспективная, но по текущим ценам нет желания покупать акции.

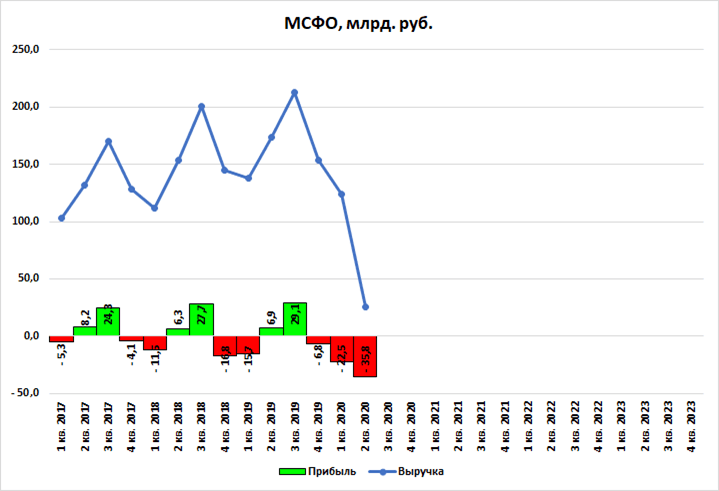

Теперь про итоги 2 кв. 2020 года.

В начале мая, когда все компании начали возобновлять полеты писал, что перспективы туманные, что каждый рейс уникальный и как только посадка завершается, и самолет готов взлетать, все не проданные билеты никогда не принесут прибыль в отличии, например, от алросы, который добыл алмаз, а продать можешь через год и получить прибыль. В итоге 3 из 4 авиакомпаний группы Аэрофлот в глубоком минусе по пассажиропотоку.

Что привело обрушению выручки, ebitda и чистой прибыли.

Чистый долг с учетом обязательств по лизингам:

Мультипликаторы нет смысла смотреть. Понятно, что все плохо, надо только переждать плохой год.

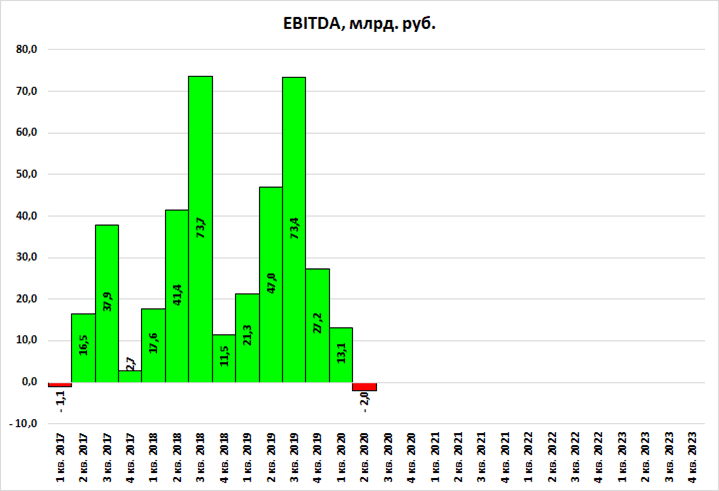

Как бонус компания раскрывает финансовые показатели Победы.

Если не обращать внимание на 2 кв. 2020 компания, растет, и самое интересно в отличии от всего Аэрофлота, компания смогла получить прибыль в 1 кв. 2020 года. В целом для отрасли 1 кв. считается слабым, и единицы умудряются получить прибыль за этот период.

EBITDA в растущем тренде.

Когда слухи про IPO Победы пошли, я уже тогда захотел купить акции, так как компания растет к 2023 году должен был вырасти 4-5 раз. Но теперь из - за новой стратегии IPO точно откладывается. Зачем продавать сейчас, когда всего 30 самолетов и 10 млн пассажиров в год, когда планируется перераспределение самолетов внутри группы и рост Победы в 5 раз. Выгоднее продать после трансформации.

Вывод: перспективы есть, но текущая цена высокая что бы ждать 2028 года!