Данный обзор показывает, как инвестор оценивает разные сектора экономики и ищет интересные акции для инвестирования. Недельный обзор надо смотреть в совокупности с обзором каждой компании по отдельности, так как в недельном обзоре сравнивается общие моменты, а в обзоре только одна компания. Недельный обзор можно делать раз в неделю/месяц/квартал/год в зависимости от сроков инвестирования и наличия свободного времени.

Справка:

EV/EBITDA или Р/Е меньше 2 - компания очень дешевая

EV/EBITDA или Р/Е до 5 хорошая цена

EV/EBITDA или Р/Е больше 5 - дорого, если компания не растущая

EV/EBITDA или Р/Е больше 7-8- компания очень дорогая.

Net debt/EBITDA больше 2 - у компании большая долговая нагрузка

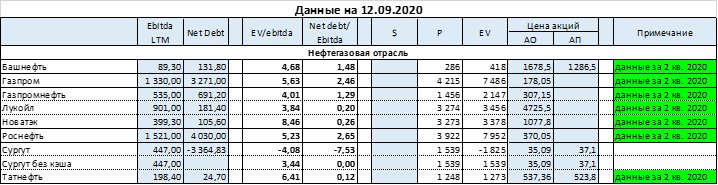

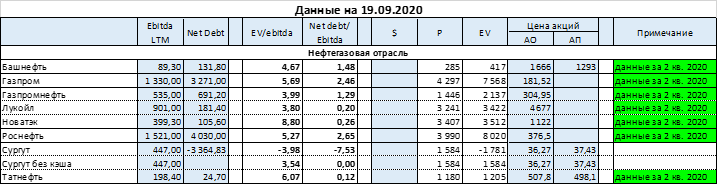

Нефтянка

Влияние отчетов уже минимальное и многие забыли про него, сейчас главная тема — это отмена льгот на добычу сверх вязкой нефти и повышение НДПИ для металлургов и химиков. Сам Сечен рад повышению налогов у металлургов и химиков.

Главные страдальцы отмены льгот на сверх вязкую нефть — это Татнефть и Лукойл.

Мультипликаторы немного припали.

Нефть за неделю в плюсе:

Газу ушел в крутое пике:

В секторе интересны:

Лукойл из – за роста размера дивидендов;

Газпром из – за роста размера дивидендов;

Сургутнефтегаз из – за большого валютного депозита

Газпром нефть из – за не сокращения добычи ОПЕК+;

Новатэк из – за роста добычи газа (считаю, что новатэк самое слабое звено в этой четверке). Надо следить за темпами роста бизнеса, так как мультипликаторы высокие.

Транспорт

На этой неделе акционеры одобрили допэмиссию до 1,7 млрд акций. Цену размещения СД определит позже.

НМПТ пошел закрывать дивидендный гэп.

Транснефть на новостях про дивиденды растет. Компания ждет директивы от государства, по расчетам дивиденды на 1 акцию могут составить 11 000₽.

Жду возвращения Globaltrans на московскую биржу.

Также Совкомфлот планирует IPO в ближайшее время.

В секторе интересен НМТП из – за высокой дивидендной доходности, но перспективы расширения бизнеса минимальные.

Удобрения и Нефтехимия

Акрон стоит очень дорого.

Фосагро дорого.

В отличии от нефтяников, химики слабо реагируют на новости про повышение НДПИ.

Как напоминание оставлю график цен на удобрения:

Повышение НДПИ этих компаний не касается, может только косвенно.

Казаньоргсинтнез и НКНХ очень дорого.

Саратовского НПЗ преф. стабильная дивидендная акция.

В секторе интересны:

Саратовский НПЗ преф как дивидендная акция;

Фосагро из – за возможного разворота цен на удобрения.

Ритейл

В секторе интересные:

Лента из – за дешевизны, погашения долга и дивидендов в 2021 – 2022 годах;

Магнит, X5 retail group или Детский мир из – за роста бизнеса (если вас не смешает текущая оценка компаний).

Сельское хозяйство

Добавил еще одну компанию в сектор. Русская аквакультура с амбициозным планом роста к 2025 году, низким долгом, но при этот EV/EBITDA на уровне сектора.

В секторе интересны все три компании из-за перспектив роста бизнеса.

Телекоммуникация

VEON оживился и отскакивает.

Мультипликаторы остальных без изменения.

В секторе интересен VEON.

Черная металлургия

Металлурги вообще не расстроились из – за повышения налогов! ММК, Северсталь, НЛМК наоборот прибавляют за неделю!

Распадская и ММК выглядят очень дешево.

Цветмет

Алюминий начал второе восхождение на 1800$:

У Русала себестоимость 1 тонны примерно 1500$, если цена выше, то компания получает прибыль, и чем дольше длится период высоких цен, тем лучше.

В секторе нет интересных компаний.

Золото и Алмазы

Если смотреть отчет Алроса пока в нокауте, но оживление рынка алмазов оживили котировки алросы. После 4 месяцев простоя и минимальный продаж, в августе выручка составило 160$ млн, что выше чем за август 2019 года.

На взгляд сейчас опасно брать акции золотодобытчиков (про это говорю уже месяца три). Почему я так считаю? Потому что сейчас золото на пике и многие акционеры стараются продать свои доли или всю компанию целиком.

Как доказательство: Polymetal пятый раз проводит ABB. Также были сделки в мелких компания: Kopy Goldfields приобретает «Амур Золото» и тд.

Золото:

В секторе интересен:

Алроса с перспективой восстановления спроса на алмазы к концу 2021 года. (возможно акции отрастут по раньше)

Генерация

Были слухи о том, что Интер РАО может купить Энел Россию и Юнипро, может целиком или только часть активов. Но компания пока опровергла эту информацию.

В секторе многие акции дешевые… но самый лучший Русгидро, хотя и дороже ТГК-1.

В секторе интересен:

Русгидро из – за роста выработки, что в будущем увеличит денежный поток и повысит дивиденды.

Распределительные сетевые компании

Мультипликаторы без измерений.

В секторе интересны:

Ленэнерго преф как дивидендная акция;

ФСК как дивидендная акция.

Финансы и банки

Мосбиржа стоит очень дорого.

БСП очень дешевый.

На днях мне на почту пришло сообщение от сбербанка:

Пишут про большую трансформацию, похоже сбербанк идет в IT, вот тут уже разбирал IT бизнес банка, плюс была новость что компания планирует увеличить количество программистов в ближайшие году.

И новости от 09.09.2020:

Сбербанк создал компанию по развитию беспилотных автомобилей. Полная версия тут

P.S. Сбербанк создает второй Яндекс.

Сбер и партнеры это 2ГИС (яндекс карта), Ситимобил (Яндекс такси), Delivery Club (яндекс.еда), Сбермаркет, скоро появится доля в Ozon и тд. Вот моя старая статья про обзор IT сбербанк.

Жду подробностей.

В секторе нет интересных акций.

Холдинги

Акции пока замерли. В перспективе ждем IPO не публичный дочек, самый первый в очереди это продажа доли Ozon сбербанку и дивидендный поток.

Как и АФК Система полгода назад, акции Россетей торгуются с дисконтом по отношению к сумме публичных дочек, но не надо спешить с покупкой, так как причин для переоценки нет, такой дисконт сохраняется уже давно.

В секторе интересен Система.

Строительство

Мультипликаторы средние.

В секторе интересен:

Эталон как дивидендная акция.

Пик как самая дешевая по мультипликаторам, но крупная по операционной деятельности. (тут получилась ошибка из – за разных данных по чистому долгу, сейчас получается пик не самая дешевая компания)

Макроэкономика

ЦБ РФ оставил ставку без изменений.