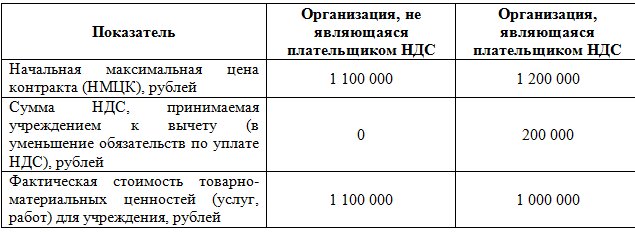

При осуществлении закупок в рамках приносящей доход деятельности для учреждений уголовно-исполнительной системы более выгодны предложения организаций, являющихся плательщиками НДС.

Таким образом, в указанной ситуации для учреждения фактически более выгодным является предложение организации, являющейся плательщиком НДС, однако, так как НМЦК, предложенная организацией, не являющейся плательщиком НДС, ниже, данная организация признается победителем, и контракт заключается именно с ней.

Что можно сделать в данной ситуации? Один из вариантов - указать в извещении цену контракта с НДС. Однако судебная практика об указании в извещении цены контракта с НДС разнородна.

В соответствии с Постановлением Арбитражного суда Восточно-Сибирского округа от 31 октября 2018 г. N Ф02-4833/18 по делу N А74-17656/2017 условие проекта контракта об уплате НДС не подлежит изменению при его заключении, даже если участник закупки работает на УСН.

В проекте контракта (приложение к части IV документации об аукционе) указано, что цена контракта включает в себя НДС.

Контракт заключается на условиях, указанных в извещении о проведении электронного аукциона и документации о таком аукционе, по цене, предложенной его победителем.

Поскольку извещение, аукционная документация (в том числе проект контракта) содержали информацию о расчёте цены контракта с учётом НДС, приняв участие в указанном аукционе, победитель закупки надлежащим образом был осведомлен об этом и в соответствии с пунктом 2 части 3 статьи 66 Федерального закона N 44-ФЗ дал согласие на поставку товара на условиях, предусмотренных документацией об электронном аукционе и не подлежащих изменению по результатам проведения электронного аукциона.

Само по себе применение участником аукциона упрощенной системы налогообложения, исходя из положений Федерального закона N 44-ФЗ, не является безусловным основанием для исключения суммы НДС из цены контракта, определенной по результатам закупки.

Однако в соответствии с Определением СК по экономическим спорам Верховного Суда РФ от 30 мая 2019 г. N 305-ЭС19-391 любой участник закупки, в том числе тот, который освобожден от уплаты НДС и применяет упрощенную систему налогообложения, вправе участвовать в закупке для обеспечения государственных и муниципальных нужд. Контракт по итогам аукциона заключается и оплачивается заказчиком по цене, предложенной участником закупки, с которым заключается контракт, вне зависимости от применяемой данным участником системы налогообложения. Корректировка заказчиком цены контракта, предложенной юридическим лицом, применяющим упрощенную систему налогообложения, при проведении аукциона, а также при заключении государственного или муниципального контракта с таким участником размещения заказа не допускается, и поставленные товары (выполненные работы, оказанные услуги) оплачиваются по цене, указанной в контракте.

В связи с этим указание предприятием в проекте контракта цены, включающей НДС, не противоречит законодательству о контрактной системе и законодательству о налогах и сборах и Закону о контрактной системе.

Указание в проекте контракта цены, включающей НДС, не свидетельствует о нарушении прав участника закупки, поскольку не возлагает на участника закупки, применяющего упрощенную систему налогообложения, безусловной обязанности по исчислению и уплате НДС. В силу пункта 5 статьи 173 Налогового кодекса и правовой позиции, выраженной в постановлении Конституционного Суда Российской Федерации от 03.06.2014 N 17-П, такого рода обязанность может возникнуть лишь при выставлении налогоплательщиком по своей инициативе счета-фактуры с выделенной в нем суммой налога.

Применение коэффициента пересчета

В соответствии с Постановлением Тринадцатого арбитражного апелляционного суда от 11.12.2015 № 13АП-24450/2015 по делу № А56-24000/2015 признано правомерным включение в аукционную документация условия о том, что если победитель не является плательщиком НДС, при расчете используется коэффициент пересчета без НДС.

Суд апелляционной инстанции полагает, что использование коэффициента пересчета является исключительно математической операцией, позволяющей привести в соответствие смету, включающую в себя НДС к ценовому предложению участника закупки, не являющегося плательщиком НДС.

Таким образом, предлагаем использовать именно вариант с применением коэффициента пересчета при осуществлении закупок в рамках приносящей доход деятельности.

В случае, если ценовые предложения участников закупки будут сравниваться по цене без учета НДС и государственный контракт будет заключаться с организацией, предложившей наименьшую цену без учета НДС, учреждения уголовно-исполнительной системы получат наибольший экономический эффект от осуществления закупок.